【SMM分析】2025年中国光伏组件企业年报解析与趋势展望

近期,各大光伏上市企业已陆续披露了2025年年度报告。基于这些公开的年报数据,对行业的整体运行脉络与发展趋势进行了综合梳理如下:

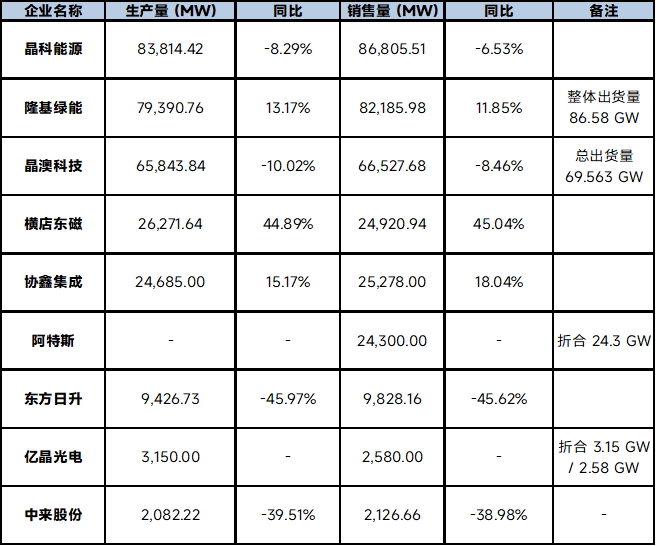

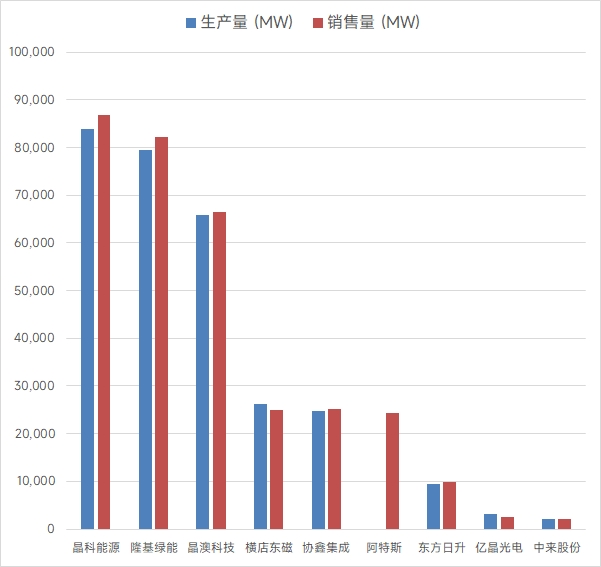

资料来源:各公司2025年年报

2025年,中国光伏组件企业在经历前期的高速扩张后,步入了深度调整与战略转型的关键期。

一、整体发展状况

1.供需错配与盈利承压:行业面临严重的产能过剩、阶段性供需失衡以及“内卷式”的低价竞争,叠加硅料、银浆等原材料价格的波动,导致产业链各环节利润空间被严重压缩。大多数头部企业(如晶科能源、隆基绿能、晶澳科技、中来股份、亿晶光电等)的营业收入出现下滑,并伴随大幅亏损。

2.分化明显,部分企业逆周期盈利:在全行业承压的背景下,少数企业凭借差异化战略或多元化业务实现了逆势盈利。例如,横店东磁凭借差异化产品(全黑、温室系统等)和前瞻性供应链协同,实现营收与净利润双增;阿特斯则依靠高速发展的储能业务提供了有力的盈利支撑,净利润达到10.16亿元。

3.市场格局外化,新兴市场成增长引擎:国内市场受电网消纳瓶颈及政策调整影响,装机增速显著放缓。面对欧美等传统市场的贸易壁垒和政策不确定性,中国企业加速布局中东、非洲、拉美、东南亚等新兴市场,这些地区的光伏需求快速增长,成为拉动中国组件出口的重要动力。

4.战略转型与产能出海:企业发展逻辑从“拼规模、拼价格”全面转向“拼技术、拼质量、拼价值”。为了应对日益高筑的国际贸易壁垒(如美国的双反调查、UFLPA法案及中东等地的本土化要求),光伏企业正加速将全球关键供应链向近岸或本土转移,推进海外产能建设。

二、现阶段光伏组件发展趋势

面对行业周期和终端需求的变化,现阶段光伏组件的技术与市场发展呈现出以下鲜明趋势:

其一,N型技术全面主导,钙钛矿叠层成为研发焦点:P型(PERC)电池已基本退出主流市场,N型技术实现全面替代。其中,TOPCon技术占据绝对主导地位,量产效率不断突破。同时,HJT(异质结)和BC(背接触)技术也在加速规模化量产,凭借高转换效率、高双面率及美观等优势抢占高端市场。在下一代前沿技术方面,晶硅-钙钛矿叠层电池是各大企业的研发重心,实验室转换效率频频刷新世界纪录(如晶科突破34.76%、隆基突破35.1%),为突破晶硅效率极限指明了方向。

其二,“降银”与“薄片化”主导降本增效:由于白银价格大幅上涨,银浆成为电池组件的第一大成本项,“少银化”或“去银化”成为行业降本的核心共识。企业广泛采用0BB(无主栅)技术、银包铜浆料、甚至纯铜电镀等新型金属化技术来大幅降低银耗。此外,硅片厚度的持续减薄也是降低硅耗和生产成本的重要趋势。

其三,应用场景细分化,产品走向定制与差异化:单一的标准组件已无法满足市场需求,企业纷纷推出深度适配不同场景的定制化产品。例如:

- 针对海洋/滩涂的高盐雾、强风浪环境的“海上光伏组件”。

- 针对沙戈荒等干热、风沙大地区的“防积灰、耐风沙组件”。

- 针对机场、高速公路等光敏感区域的“防眩光组件”。

- 针对分布式屋顶及建筑光伏一体化(BIPV)的“全黑组件”、“彩色组件”、“阳台光伏”及“轻质组件”。

其四、“光储融合”成为必然路径:随着新能源并网比例提升,解决光伏发电的间歇性和波动性成为刚需,储能市场正从“政策强制配储”转向“经济性主动配储”。组件企业正加速向“综合绿色能源系统解决方案服务商”转型,通过“光伏+储能”一体化(覆盖大型地面、工商业及户用储能),提升电网稳定性和项目收益。

其五、绿色低碳与ESG要求趋严:面对全球碳约束机制(如欧盟碳边境调节机制CBAM),组件的低碳足迹成为重要的市场准入门槛。企业通过使用复合材料/钢边框替代传统铝边框、应用再生硅料及退役组件回收技术,大幅降低产品的全生命周期碳排放,构建绿色供应链护城河。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved