【SMM分析】2025-2026全球锂矿市场全景扫描:从分化到再平衡

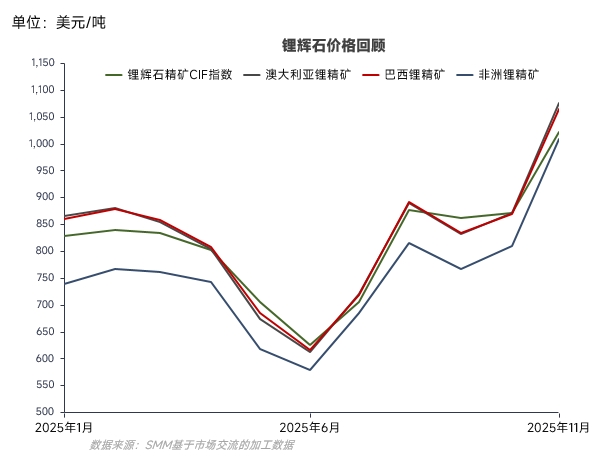

价格回顾

2025年上半年,锂矿价格持续下行。上游矿山采取“先发货后销售”策略,同时因持续挺价导致港口锂精矿库存高企;需求端,碳酸锂期现货价格低迷,致使非一体化锂盐厂生产积极性减弱,开工率维持低位。整体市场成交清淡,价格一度下探至矿山成本线附近。

2025年下半年,在国内矿山供应端受扰动及下游需求旺盛的驱动下,锂价明显回暖。上游矿山及持货商趁机提价,有效拉动了市场情绪。至第三季度后期,受船期及海外供应影响,在非一体化锂盐厂开工率提升的背景下,国内流通量明显紧缩。叠加海外矿山拍卖频次增多、价格走高,共同引导锂辉石精矿价格攀升至当前高位。

供应端

1. 锂辉石矿山

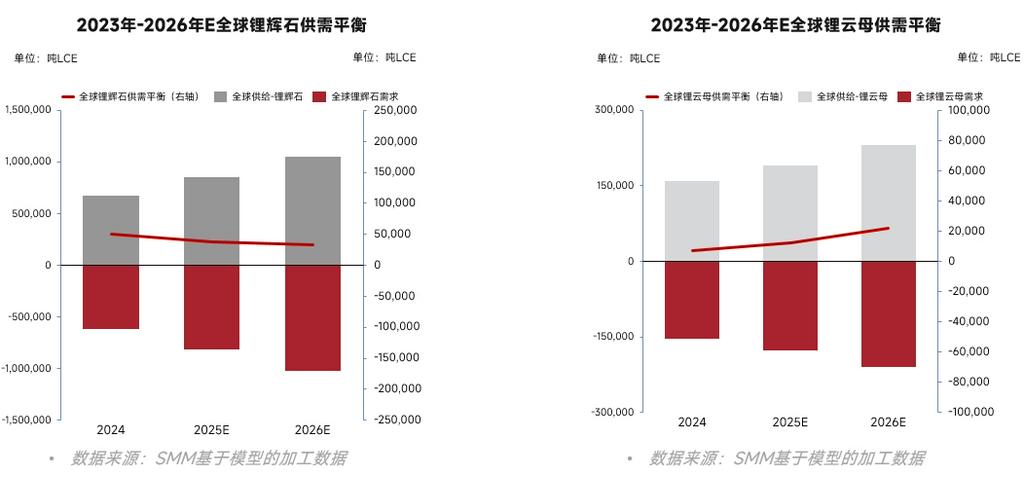

2025年全球锂辉石矿山供应量超过85万吨LCE,同比增长27%,增速显著。

澳洲矿山:老牌矿山稳定输出,虽经历年中价格低谷,但在Q3价格回暖后,部分具备成本优势的矿山小幅提高了生产指引。

非洲矿山:津巴布韦中资矿山大多稳定生产,个别按计划扩产并建设硫酸锂冶炼厂,以应对当地逐渐收紧的出口政策;马里作为新兴供应地,其锂矿持有方在下半年逐渐打通运输路线,开始向中国输入冶炼原料;尼日利亚:2025年放量同比增加,但受其政策影响,全年供应稳定性偏弱。

中国国内:新疆地区高产能选厂建成,大幅提升了选矿效率;四川在产矿山产能利用率提高,并有增产计划。除此之外另有新增项目正在推进矿证审批等工作。

2. 锂云母矿

2025年锂云母供应量超过18万吨LCE,同比增速超18%。主要增量来自国内江西头部锂盐厂在Q2-Q3的持续增产,但其下半年因矿证争议停止了供应,给整体锂云母矿的供应带来波动,其他江西在产矿山年内有序检修外,总体生产状态稳定;湖南锂云母矿山采选冶一体化项目于年末建成投产,后期将持续放量;内蒙古锂云母矿山采选及综合利用项目已形成稳定产能,正致力于打造从矿石到电池的全产业链闭环。

需求端

2025年全球对锂矿的冶炼的需求量超过98万吨LCE,同比增长28%。增量主力为旺盛的碳酸锂冶炼需求,而氢氧化锂的冶炼需求表现偏弱。

供需平衡

2025年全球锂资源供给稳健增长,既有项目产能提效,新增项目集中落地。需求端在下半年期现货价格的高位驱动下,开工积极性显著抬升,保持刚性增长。2025年全球锂矿平衡相较2024年持续收缩,其中锂云母因其聚焦头部紧张程度更甚。

展望未来,2026年周期内项目扩张及落地进程接近尾声。近年新增项目在2026-2027产能逐渐爬坡释放,使得上游锂矿产出将超过128万吨LCE;下游需求特别是在储能终端的增速驱动下,对矿石的需求保持高位,预计超过123万吨LCE。整体锂矿市场虽有小幅过剩,同比2025年持续收缩。但值得注意的是,一旦主产区出现天气或政策扰动,平衡格局可能发生波动。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved