【SMM分析】2026H1三元正极供需回顾:40%增速从何而来?

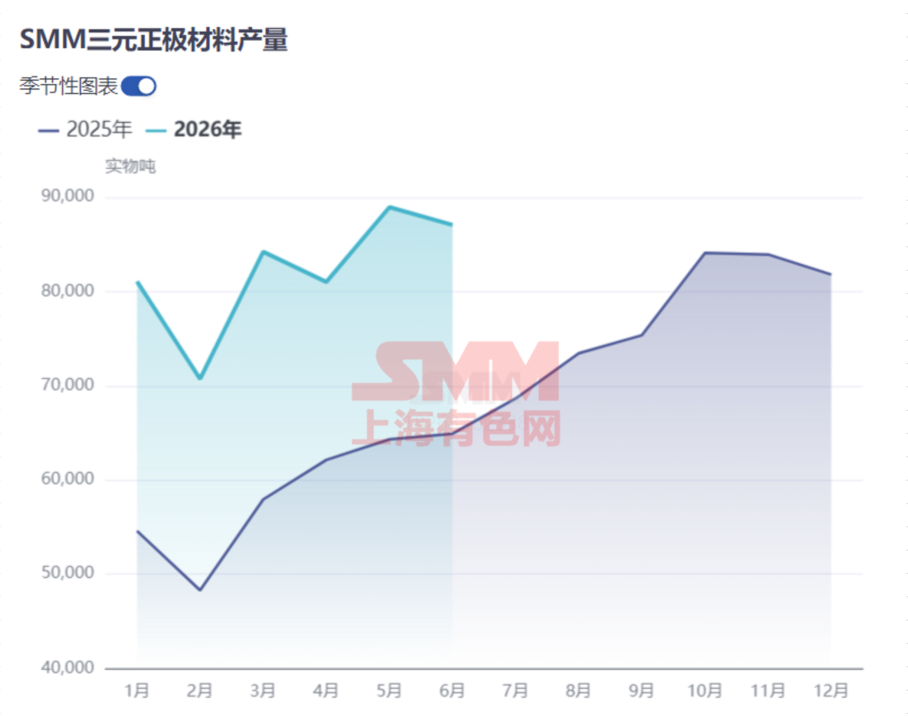

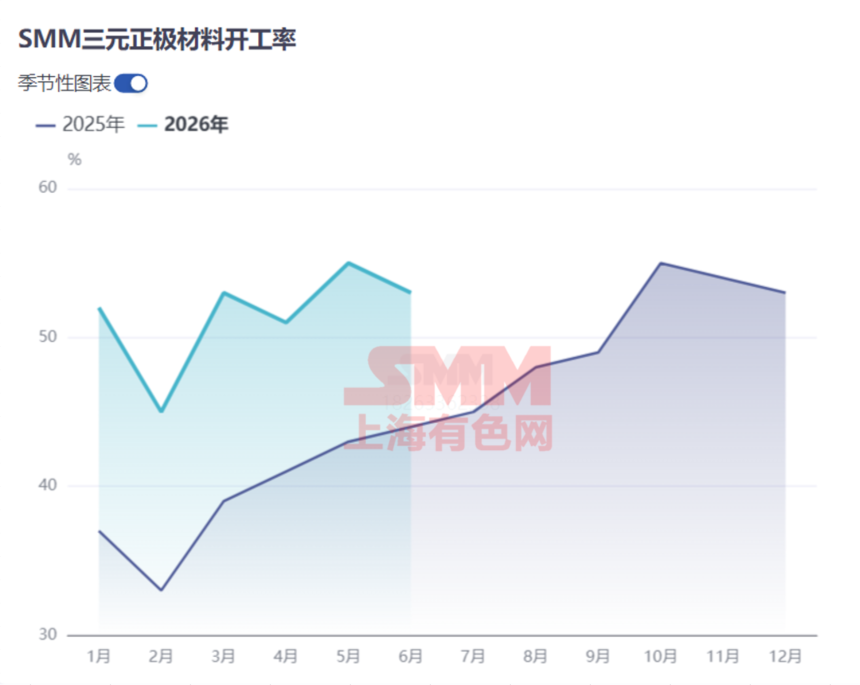

去年下半年,购置税退税减半政策预期落地前,三元订单一路走高,逐月创新高。当时市场对2026年三元增速的预期普遍在10%以内。但今年上半年实际跑下来,SMM国内三元正极H1产量49.3万吨,同比增速达到40%;全球三元正极H1产量61.15万吨,同比增长24%。而中汽协数据显示,2026H1国内新能源汽车销量(含出口)744.5万辆,同比仅增长7%,内销更是负增长(-13%)。车市表现一般,三元材料为什么增长这么猛?

核心原因在于两点:高端车型占比提升,以及单车带电量快速增长。

购置税退税减半对低价车的影响更大。5万以下的A00级车型,原本免征购置税是其重要卖点,现在需要多交几千元税款,性价比优势明显削弱。但对20-30万元的中高端车型来说,1.5万元的减免额度仍能覆盖大部分税费,消费者实际感知的成本增加有限。同时,以旧换新补贴从定额转向按新车售价比例发放,购车价格越高,补贴金额越接近上限,政策本身在引导消费向中高端迁移。因此,B级、C级及SUV在中国新能源乘用车中的占比从2025年的68.3%提升至2026H1的73.6%,而三元电芯主要搭载于这些车型。

高端车型占比提升也直接拉动了单车带电量的增长。5月BEV乘用车单车带电量已达62度,同比增长11%;PHEV乘用车达到37度,同比增长37%。除了车企主动加大电池配置以迎合市场需求外,更重要的驱动力仍是高端车型占比的提升。因此,车市增速一般但正极材料需求旺盛,关键原因在于单位用量的增长。

海外市场同样贡献了增量。欧洲新能源车销量在上半年实现了约30%的同比增长,主要受益于本土补贴政策、高油价对新能源的利好以及中国品牌的积极布局。而欧洲新能源乘用车中三元占比仍保持在60%以上,宁德时代、亿纬、远景、LGES等面向欧洲市场的头部电芯厂,今年三元正极的国内采购量持续处于高位。

此外,今年排产的季节性特征与往年有所不同,主要受原材料价格波动和政策变动影响。

从原材料端来看,国内三元电芯厂与正极厂的结算普遍采用M-1月金属计价模式,这意味着在原材料价格快速上涨的月份,电芯厂有较强动力提前备货。今年1月,SMM氢氧化锂(粗颗粒)月均价涨至14.71万元/吨,而结算价参考的是去年12月的8.88万元/吨,换算成单吨正极材料可节省至少2.6万元的成本,因此1月虽为传统淡季,三元正极产量仍维持高位。同样的逻辑在5月再次演绎,氢氧化锂月均价环比上涨约2万元/吨,电芯厂再次集中备货,推动5月正极订单超预期表现。

政策端影响最为显著的是三元材料出口退税取消,导致一季度出口订单大量前置,传统淡季被打破,Q1国内产量达23.6万吨,同比增速47%。退税正式取消后,海外订单并未出现明显回落,Q2仍保持34%的同比增速。一方面,海外电芯厂对国内三元供应商的依赖度较高,国内正极材料在产品性能、稳定量产能力和成本方面均有明显优势,短期内难以找到可替代的供应商。另一方面,海外终端需求支撑稳固:欧洲大众ID系列、宝马新世代、雷诺、现代IONIQ系列、Tesla等热销车型对三元需求形成有利拉动;日韩市场丰田、现代、起亚、Tesla的主力车型仍以三元为主。在订单高位运行、采购需求紧迫的背景下,即便客户有意切换供应商,也难以在短期内完成产品验证和量产爬坡,原有的合作关系反而更加稳固。

展望下半年,锂电池出口退税将于明年取消,理论上会对今年订单形成一定前置效应。但这一消息市场已有充分预期,电芯厂有足够时间安排备货节奏,不太可能出现类似三元退税取消时的集中式增量。购置税明年仍维持减半,后年才完全取消,对今年Q4并无新增拉动。考虑到上半年订单已超预期,电芯厂库存持续累积,今年金九银十的成色可能不及往年。但传统季节性节奏仍在,市场也有提前备货的惯性,Q4仍值得关注。目前SMM预期:2026全年国内三元正极产量102万吨,同比增长24%;海外24万吨,同比减少2%;全球126万吨,同比增长18%。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved