电池春节放假计划陆续出炉 二月电池排产大降17% 【SMM分析】

来源:SMM发布时间:2024-01-25 12:50:00

分享至: 微信

微信 新浪微博

新浪微博

108篇

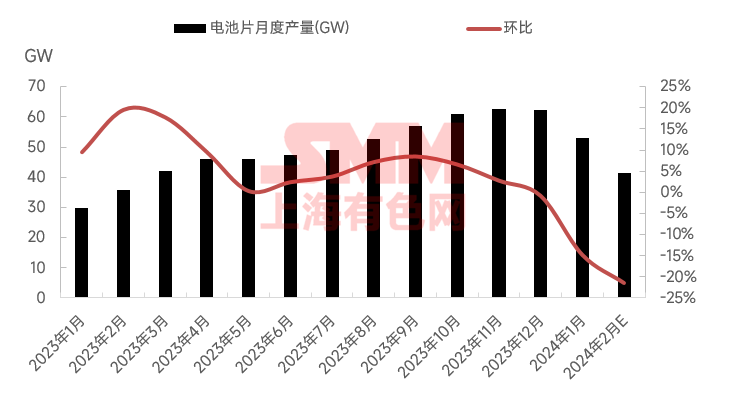

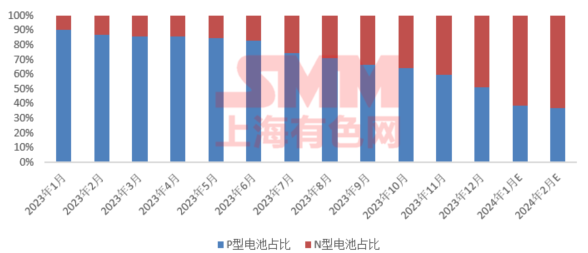

作品据SMM最新不完全数据统计,约50家电池企业二月份电池总排产约为41.53GW,P型电池占比37.09%,N型电池占比62.91%,因受春节假期影响,二月排产环比一月大幅走跌,减产约17%以上。

据SMM最新不完全数据统计,约50家电池企业二月份电池总排产约为41.53GW,P型电池占比37.09%,N型电池占比62.91%,因受春节假期影响,二月排产环比一月大幅走跌,减产约17%以上。

具体来看,二月P型电池排产量15.41GW,环比一月走跌28%以上,二月N型电池排产量26.13GW,环比一月走跌18%以上, P型电池减产量主要来自于一体化组件厂,而一线专业电池厂P型电池排产量有增有减。经SMM调研,春节假期期间,头部电池企业以及一体化组件企业的N型电池产线维持满开状态,产线不放假,而二三线电池厂家及新晋Topcon电池厂基地放假在8-15天不等,也有因为产线升级改造而全月停产的基地,约十家左右。

市场较为担心假期过后是否存在电池产线开工提升不及需求提升速度而造成电池阶段性短缺而涨价现象,据SMM了解, N型电池订单集中度较高,市场分化较大是当前主要影响因素,年前随着组件N型排产比例提升较为迅速,部分电池厂家出现供不应求的现象,而大部分新厂却是订单不足、开线率较低的状态。此类现象一部分因为2023年下半年各大电池厂投产时间不一致,客户导入期限长短不一,下游组件厂的电池供应商结构在逐步进行优化,此外,还因电池厂家导入新工艺设备的提效节奏不一,对于组件客户大量的高效需求量满足程度不一致。

经SMM调研,二月份组件减产面较广,电池供应仍然是充足的,而随着三~四月终端需求提升,高效电池的紧缺预计会引发N型电池价格阶段性上行。

预览

上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。

组件低位价格博弈 企业报价存有分化 【SMM分析】2026-05-15

现货市场与国内库存简评(2026年5月14日)【SMM白银市场周评】2026-05-14

白银市场价格回顾与预期简评(2026年5月14日)【SMM白银市场周评】2026-05-14

现货市场与国内库存简评(2026年5月7日)【SMM白银市场周评】2026-05-07

白银市场价格回顾与预期简评(2026年5月7日)【SMM白银市场周评】2026-05-07

组件价格再次阴跌 行业库存再度回升【SMM分析】2026-04-30

白银市场价格回顾与预期简评(2026年4月30日)【SMM白银市场周评】2026-04-30

现货市场与国内库存简评(2026年4月30日)【SMM白银市场周评】2026-04-30

【SMM分析】2025年中国光伏组件企业年报解析与趋势展望2026-04-30

现货市场与国内库存简评(2026年4月23日)【SMM白银市场周评】2026-04-23

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved