多晶硅价格预计走跌 辅材产品近期价格稳定为主【SMM光伏周评】

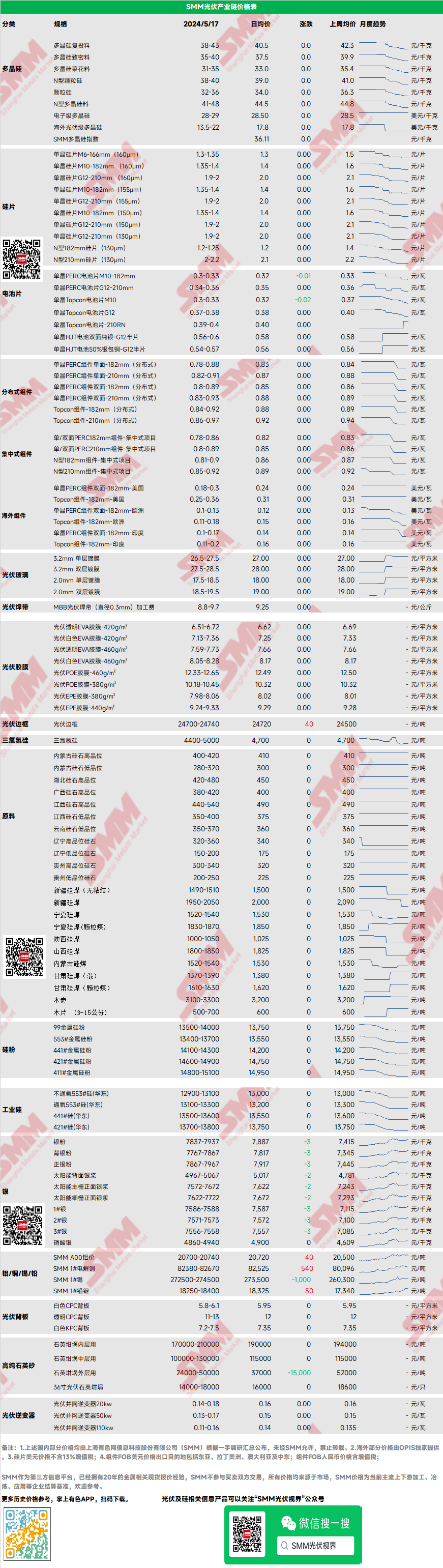

多晶硅:本周P型致密料市场主流成交价格35-40元/千克,N型硅料成交价格41-48元/千克。本周多晶硅价格大稳小动,纯N型料价格较为坚挺,P型致密料价格再度走跌,同时混包料在市场成交中占比增加,目前多晶硅库存仍处于高位,未来且有累库风险,价格预计走跌。

硅片:国内单晶硅片182mm主流成交价格1.35-1.40元/片, N型182mm硅片1.2-1.25元/片。一线企业价格下跌后,市场竞争加剧,硅片价格继续下跌,价格近乎形成踩踏,目前5月硅片预计降出现去库状态,市场情绪可能会出现一定好转。

电池:光伏电池本周价格继续下降,主要受到上游硅片跌价影响,N型硅片跌幅更大,带动主流Topcon182高效电池快速跌价,近日其最低价已降至0.30-0.33元/W,主流交易价格与PERC182电池倒挂0.01元/W,210尺寸电池价格波动相对较小,当前PERC210电池价格0.33-0.35元/W,Topcon210电池0.与Topcon210R电池位于0.37-0.38元/W、0.39-0.40元/W区间。因上游价格未站稳,电池厂家为去库存仍有降价预期。

组件:当前组件市场,PERC182mm主流成交价0.78-0.86元/W,PERC210mm主流成交价0.8-0.89元/W,N型182mm主流成交价格0.81-0.9元/W,N型210mm组件主流成交价格0.85-0.92元/W。由于原材料价格下跌及需求调整,组件价格出现小幅走跌,成交重心有松动下移,N210与N182组件溢价缩小。由于订单需求波动和价格因素,目前有组件企业计划小幅下调组件排产,5月整体市场排产预期下调。整个二季度头部组件订单表现较好,库存在可控范围内。

EVA:光伏EVA和胶膜厂博弈继续,价格持续下调,采买情绪不佳。但受制于成本影响,粒子价格或不会再有非常快速且大幅度的调整。当前胶膜城郊正常,开单尚且能够满足市场基本需求,透明胶膜价格维持稳定在相对合理的区间,POE胶膜和EVA胶膜价格调整偏弱,双面低酸EVA需求走强。POE粒子基本保持价格稳定,POE粒子厂和胶膜厂时间的价格博弈仍在持续。粒子有再度调价的可能性,胶膜也具备调价的可能性,但因接近下月,故本月再度调整的概率偏小。

终端:2024年5月6日至2024年5月12日当周SMM统计国内企业中标光伏组件项目共28项,中标价格分布区间集中0.82-0.88元/瓦;单周加权均价为0.9元/瓦,中标总采购容量为16333.92MW。近期组件成交重心略有下降,主要源于上游原材料价格大跌给予下游价格调整空间。5月装机进度节奏正常,但有部分项目存在延期的情况,主要因施工流程或审批导致滞后。已进入二季度并网旺季,采购交付需求有回升。

光伏玻璃:本周光伏玻璃价格维持稳定,截至目前2.0mm单层镀膜玻璃价格为17.5-18.5元/平方米,3.2mm单层镀膜玻璃价格为26.5-27.5元/平方米,主流成交价格分别为18.0、26.5元/平方米。市场方面,近期下游需求较为稳定,组件企业刚需采购为主,供应端表现持续增加中,国内新增点火窑炉速度较去年同期加快,5月已有两座窑炉点火,预计后续仍有1-2座窑炉点火,供应压力小幅提高。

高纯石英砂:本周高纯石英砂价格维持稳定,后续价格将表现弱稳为主。目前国内内层砂价格为19-21万元/吨、中层砂价格为10-13万元/吨、外层砂价格2.4-5万元/吨。本周市场国产砂企业报价方面稳定运行,坩埚企业小批量采购为主,对石英砂价格观望居多,但当前整体石英砂市场再次跌价意愿较低,砂企在降价后库存稍有减少,具体仍看成交情况再定。

逆变器:本周逆变器价格区间20kw价格0.14-0.18元/W,50kw价格0.13-0.18元/W,110kw价格0.11-0.17元/W。逆变器价格区间无异动,低价小幅下移,高低价订单均有执行。企业间竞争继续加剧,低价抢单行为仍存。近期海内外下游采购需求积极性恢复,欧洲库存去化进度良好,企业排产环比增加,出货顺利。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved