需求疲软+成本压力,光伏电池价格触底!

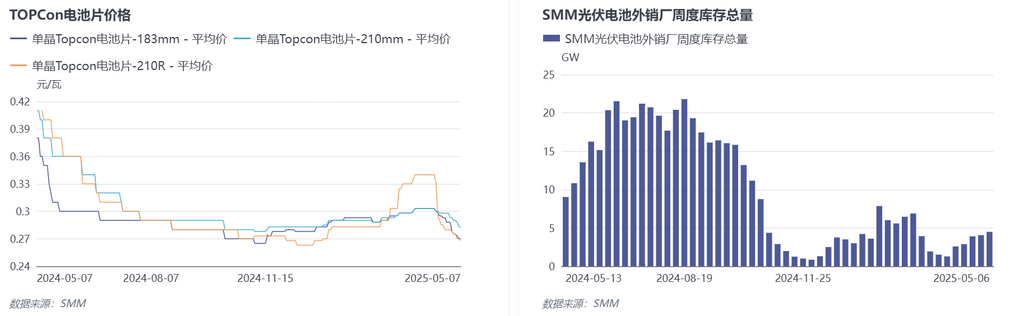

近期光伏电池市场正面临着成本和需求端的双重压力, P型电池部分,182P主流报价在0.29元/W左右,较4月初下跌6%。N型电池部分,183N报价在0.26-0.27元/W,210RN在0.26-0.27元/W,210N在0.28-0.285元/W,较4月初平均下跌14%,电池价格大跳水,目前已触及2024年初至今的最低点水平。主要原因是需求和成本端双双削弱,预计当前电池价格已接近底部区间,继续下探空间有限。

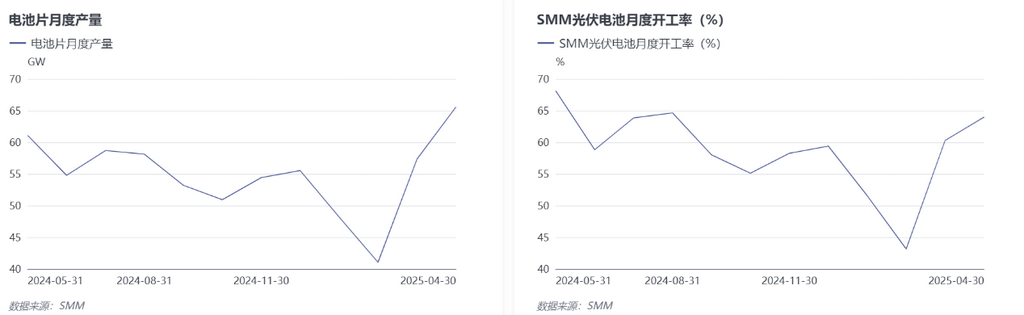

首先看供给端:4月中国企业电池开工率为63.96%,总产量65.55GW,月环比增加14.37%,其中境内PERC产量 月环比减少 0.15%)、TOPCon产量月环比增加17.07%)、HJT产量月环比减少27.25%)、BC产量月环比增加7.33%),TOPCon产量有明显提升。4月上旬受终端“抢装潮”热度带动,排产大幅提升,下旬排产随着需求走弱而有所收紧。

经SMM调研得知,5月中国企业电池开工率为59.36%,总排产量60.84GW(-MoM 6.27%),其中境内PERC产量 月环比减少 3.70%)、TOPCon产量月环比减少8.29%)、HJT产量月环比增加16.96%)、BC产量月环比增加3.41%),TOPCon产量明显减少,HJT和BC产量增加。目前仅有少数厂家明确减产,多数厂家维持4月生产水平,对于价格大幅走跌的预期不高。

成本端:上游硅片5月硅片最新排产55.4GW(-MoM 9.11%),收缩幅度较电池相对较大。受终端需求疲软影响,硅片市场看空情绪浓厚,价格持续走弱。由于电池厂商面临严峻的价格压力,其通过向上游传导成本的方式对硅片价格形成压制,因此硅片价格与电池价格呈现明显的联动关系。

需求端:下游组件5月总排产53.03GW(-MoM 10.72%),收缩幅度较电池高出4个百分点,形成更大的需求紧缩压力。至今,本月组件的成交量较少,因终端观望跌价而延长商谈阶段。这种交易延后将不利于电池企业尽快出货去库,进一步造成价格下行压力。

面对5月初更为焦灼的竞争现状,已有部分企业调整了本月排产,计划进一步减产减轻库存压力,其中以一体化企业为主。首先,若短期内电池的市场需求一再压缩,一体化企业则无法利用规模化生产摊薄成本。其次,若电池价格继续一路走跌直到逼近甚至突破成本线,则一体化企业,尤其是无硅片产能的企业,会更倾向于直接外购电池而不是自产。相关企业若主动减产,既能减少市场供给,又可转化为潜在需求,为价格企稳创造条件。

综合判断,当前电池价格已接近底部区间,继续下探空间有限。若无外部政策激励终端需求,企业将通过动态调整排产来控制库存累积,预计短期内价格将维持震荡筑底走势。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved