【SMM分析】2025H1光伏电池片价格波动观察:从一季度政策刺激到二季度市场回调

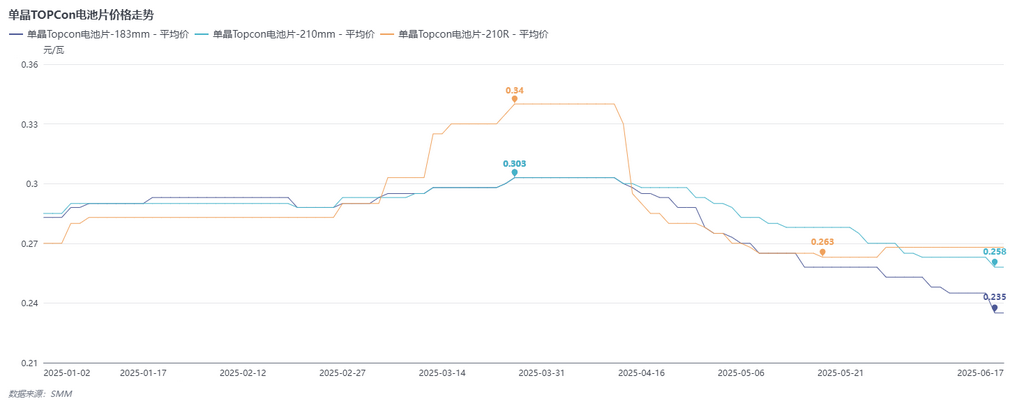

2025年3月至4月,中国光伏电池片市场经历了一场剧烈的价格波动。3月在"136"号文政策刺激下,210RN电池片价格单月暴涨17.2%至0.34元/W年度峰值,市场呈现"一货难求"态势;而进入4月后形势急转直下,随着产线改造完成带来的供给放量与"抢装潮"提前退坡形成双重压力,210RN价格两周内暴跌17.6%。导致这场剧烈的价格波动的原因,从外侧看是政策冲击下的供需错配,从内侧看是光伏行业主材环节价格的上下挤压。

价格上行阶段(1月至3月)——政策驱动下价格开启上涨趋势

25年开年,受硅片价格上行影响,1月份电池价格集体小幅抬升。经历1个月平台期后,210RN电池片均价在3月的单月累计涨幅达17.2%,于月底触及0.34元/W年度高点;210N/183N均价同步攀升至0.303元/W,单月涨幅为3.4%/4.5%(图1)。

图1 2025年TOPCon电池片价格走势

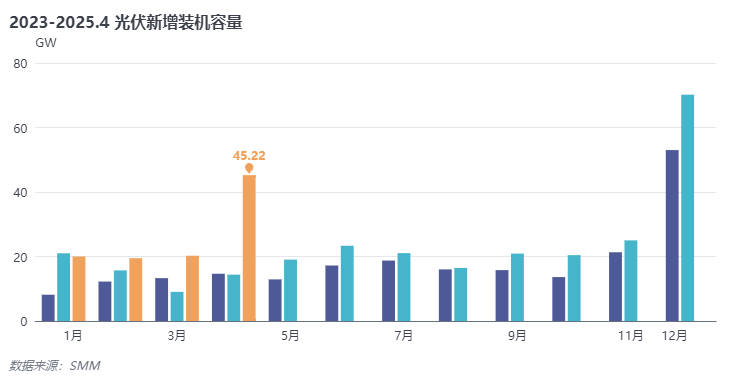

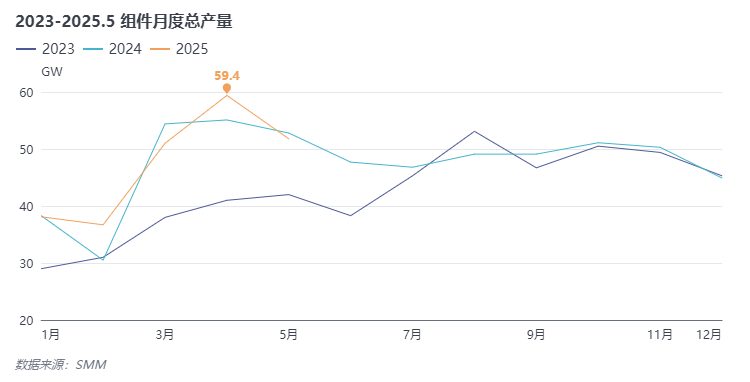

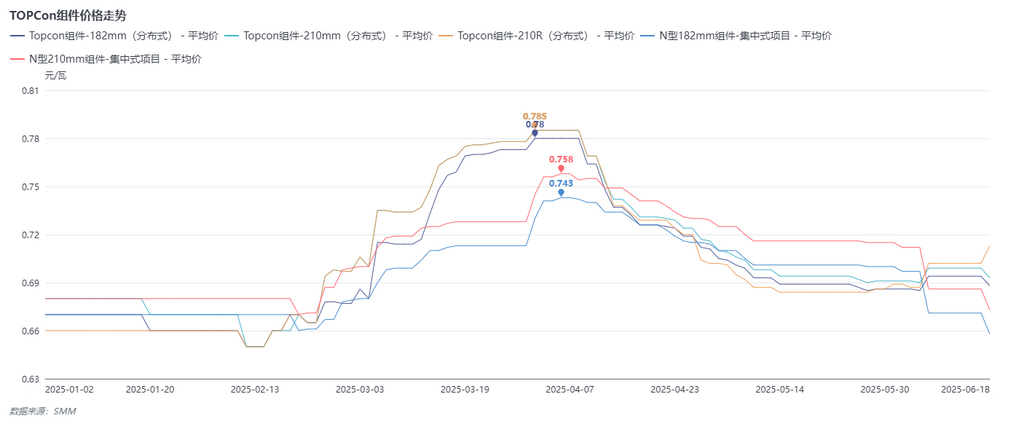

3月的涨势直接源于2025年春节后出台的"136"号文,该政策明确将"430"和"531"设为补贴红利截止节点,刺激终端需求在4月集中释放(图2)。电站抢装潮推动组件订单飙涨,企业加速3-4月排产(图3),组件价格也在整个3月集体进入上涨期(图4),在3月底到达顶峰。市场的高需求进而拉动电池片采购量增长,而产能刚性约束形成持续供需错配,最终构建推高价格的正向反馈机制。

3月的涨势直接源于2025年春节后出台的"136"号文,该政策明确将"430"和"531"设为补贴红利截止节点,刺激终端需求在4月集中释放(图2)。电站抢装潮推动组件订单飙涨,企业加速3-4月排产(图3),组件价格也在整个3月集体进入上涨期(图4),在3月底到达顶峰。市场的高需求进而拉动电池片采购量增长,而产能刚性约束形成持续供需错配,最终构建推高价格的正向反馈机制。

图2 2023-2025.4 光伏新增装机容量

图3 2023-2025.5 组件月度总产量

图4 2025年TOPCon组件价格走势

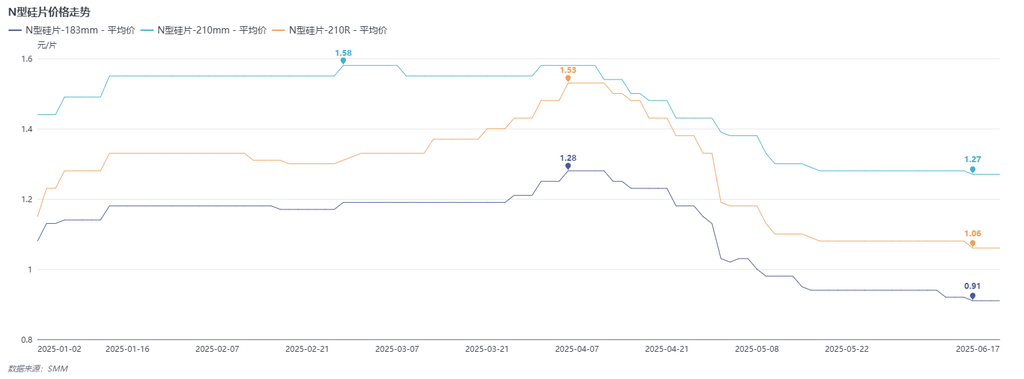

成本端支撑同步强化,3月底硅片价格显著走高,其中210RN硅片涨幅高达15.0%,183N和210N亦有小幅提升(图5)。

图5 2025年N型硅片价格走势

价格转折与回调(4月)——供需格局逆转修正短期价格异动

经历月初短暂企稳后,210RN电池片均价于4月中旬快速回落至0.28元/W附近,较上月高点下跌17.6%;210N及183N分别降至0.298元/W和0.288元/W,跌幅达4.3%和7.6%(图1)。

这一转变源于多厂商完成产线改造升级,市场供应量显著增加。随着"抢装潮"提前退坡,新增产量未能及时消纳。4月电池厂家以交付存量订单为主,新订单较少,电池需求走低,市场情绪陷入悲观。

叠加硅片价格持续走跌,成本支撑减弱(图5),电池片价格在回归年初水平后进入下行通道。

其中210RN电池片出现三周超跌现象,主因系3-4月厂商集中切换产线导致供给放量(210RN在2-4月的增速超过TOPCon总量增速近75个百分点),而需求骤紧后库存积压引发抛售。值得警惕的是,同类情景可能在7月中下旬重演,后续将专题分析。

深度调整与市场分化(5-6月)——需求收缩催化产品结构分化

延续4月下行趋势,210RN型号于5月触及0.263元/W历史低点后回升至0.268元/W;210N/183N型号则持续探底,6月中旬分别跌至0.258元/W和0.235元/W,较3月高点累计下跌14.9%和22.4%(图1)。

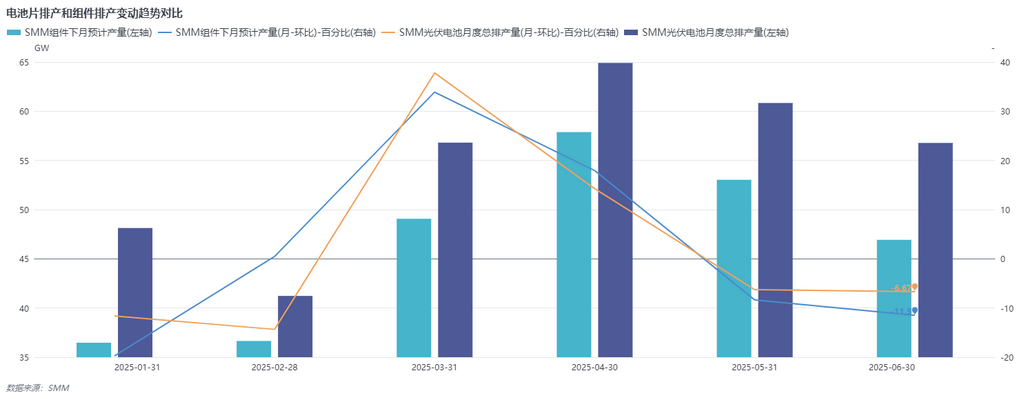

5月政策窗口关闭后,终端需求呈现断崖式下跌。厂商为争夺有限订单展开产量博弈,5-6月电池厂排产月环比变动为6.67%,而组件厂排产收窄幅度高达11.50%。5-6月电池片减产幅度不及组件端产量收缩程度,致使市场持续过剩(图6)。电池厂库存压力加剧,整体价格承压明显。

图6 2025年电池片排产和组件排产变动趋势对比

成本端情况亦不容乐观,硅片价格因出货不畅而始终在底部徘徊,在6月上旬再次下跌(图5),市场整体成交平平。

此外,电池片规格分化特征突出:210RN受分布式项目余量及终端BOS成本偏好支撑,价格企稳于0.265元/W;而183N/210N因需求疲软叠加市场挤压(183N的0.23元/W价格已击穿行业平均现金成本线),在当前价位仍存下行风险,若供需进一步失衡恐刷新历史底价(图1)。

结尾

当前市场已进入前所未有的深度调整阶段,预计7月需求将持续低迷。三季度随着海外旺季来临及国内项目增量释放,高效电池片价格或迎来边际修复,但整体回暖仍需等待供需再平衡的实现。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved