电池市场价格竞争激励 硅片价格承压走弱【SMM周评】

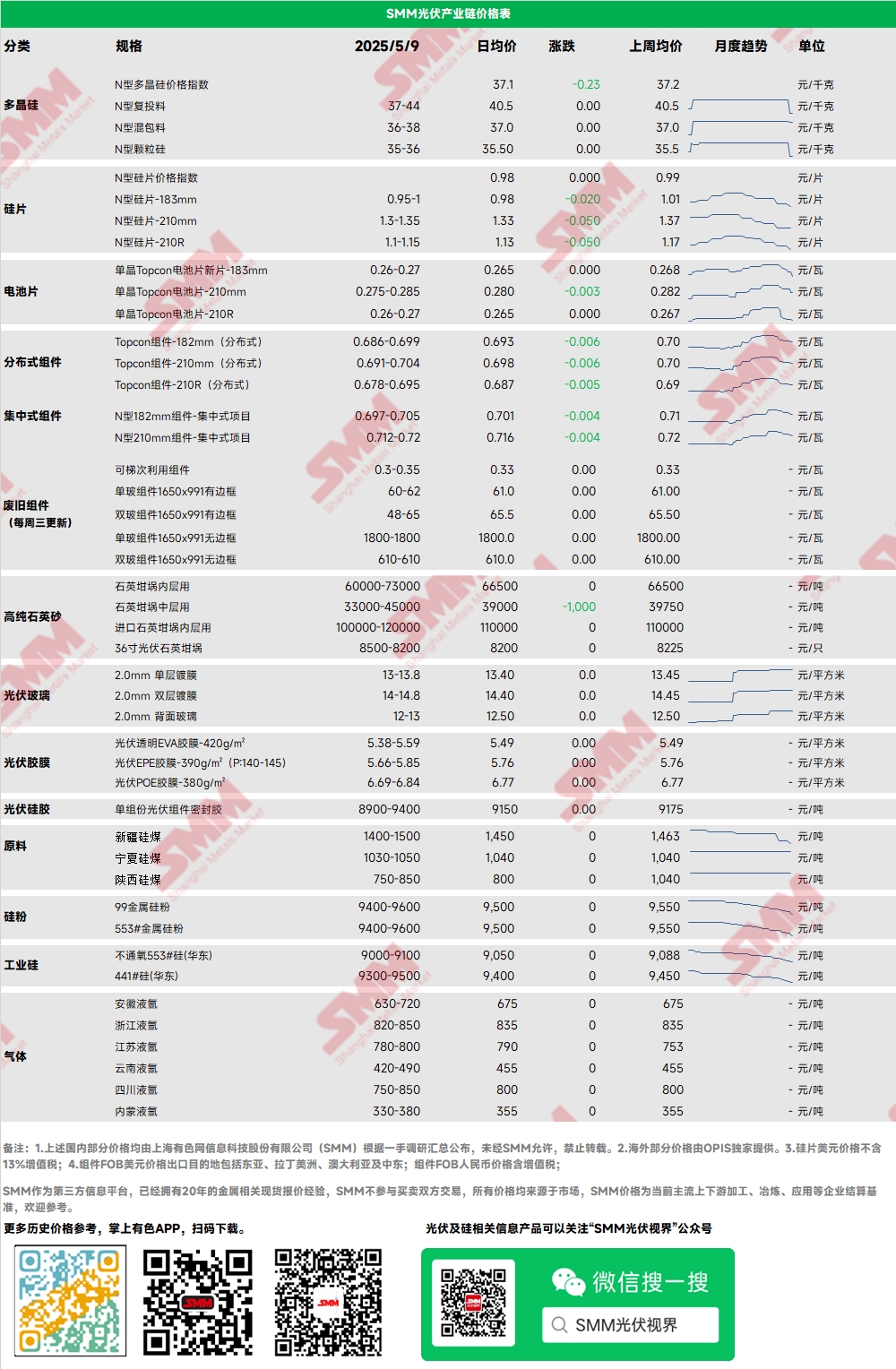

多晶硅:本周N型复投料市场主流成交价格37-44元/千克,N型多晶硅价格指数37.28元/千克。本周多晶硅价格重心小幅下滑,主要体现在周初情绪的弱化。之后随着期货盘面崩塌市场情绪被进一步影响,头部企业开始出现撑市护盘情绪,部分头部企业暂停报价,节后市场集中成交期已过,市场成交有限,大多维持观望态度

硅片:本周国内N型18Xmm硅片0.95-1.05元/片,N型210R价格1.15-1.2元/片,N型210mm硅片价格1.35-1.4元/片。市场整体情绪较差,下游采购需求平平,183硅片价格再度走跌,出现个别0.95元/片价格。五一期间市场成交尚可,头部企业订单维持1元/片,五一节后随着下游行情走弱硅片市场跟跌。5月硅片最新排产约55GW+,环比4月将出现减少。

电池:P型电池部分,182P主流报价为0.29-0.295元/W,整体需求规模显著收缩。N型电池部分,183N报价在0.26-0.27元/W,210RN在0.26-0.27元/W,210N在0.275-0.285元/W。其中,210RN和183价格近日下跌最快,已触及2024全年最低点。主要有两点原因:一是上游硅片价格持续下行,带动电池成本走低;二是终端需求萎缩,导致行业库存水平攀升,电池厂有降价出货动机。目前市场正在观望硅片后市走势,组件厂采购意愿较低,在试探0.26价格边缘的向下弹性,部分头部电池厂商仍坚持挺价策略。若硅片价格已到达底部,电池让价会导致收入跌破成本线;若硅片跌价不止,则电池价格存在下探空间。

组件:本周光伏组件价格加速下跌趋势。集中式项目的N型182mm主流成交价在0.7-0.71元/W之间,均价下降0.006元/W;N型210mm主流成交价在0.715-0.725元/W之间,均价下降0.009元/W。分布式N型182组件价格在0.693-0.705元/W附近,均价较上周五下调0.011元/W;分布式N型210组件价格在0.698-0.71元/W,均价较上周五下调0.011元/W;分布式N型210R组件价格在0.683-0.7元/W,均价较上周五下调0.015元/W。本周分布式和集中式倒挂的现象仍在延续,部分5-6月交付的订单价格已经跌至0.65元/W以下(含运费),远期订单价跌近前低。据SMM了解,中核集团26.667GW组件集采订单中标均价在0.686元/W,交付期在2026年3月31日,上述价格与组件远期价格相当,表明终端对今年下半年和明年Q1需求相对乐观,向市场传递乐观信号。

终端:2025年4月28日至2025年5月4日, 当周SMM统计国内包括阿特斯阳光电力集团股份有限公司、晶科能源股份有限公司、湖南红太阳新能源科技有限公司等多家企业中标光伏组件项目标段共23项,其中披露装机容量项目共12项。本周采购定标组件型号主要为N型光伏组件。光伏组件的中标价格分布区间集中0.66-0.85元/瓦,单周加权均价为0.75元/瓦,与上周相比上升0.06元/瓦。由于本周中标项目均为小项目,中标价格偏高,单周加权均价向上浮动0.06元/瓦。单周中标总采购容量为43.33MW,相比上周减少927.59 MW。由于本周恰逢4月底和五一假期,中标总采购容量受时间影响较大。统计当周明确的N型组件采购容量约39.98MW,占比92.29%。

胶膜:本周光伏级EVA价格在11000-11700元/吨,发泡级与线缆级需求放缓,价格亦有较大幅度下降,需求端五月胶膜新单价格下行,价差收窄倒逼原料端让利出货,EVA市场成交节奏放缓,整体成交一般,胶膜企业观望情绪浓厚,预计EVA价格仍将承压下行。

EVA胶膜主流价格区间为13000-13200元/吨,EPE胶膜价格区间为14500-15000元/吨,价格下行。需求端组件价格走低,需求走弱,成本端EVA光伏料价格回落,为胶膜价格下行提供成本支撑。

POE国内到厂价稳定在12000-14000元/吨,虽然部分石化企业仍处于检修期,但在需求逐渐走弱与新增产能陆续释放的双重压力下,预计POE光伏料价格将承压下行。

光伏玻璃:本周部分光伏玻璃企业报价重心维持稳定,截至当前国内2.0mm单层镀膜主流报价为13.5元/平方米,部分企业报价降至13元/平方米,3.2mm单层镀膜主流报价为22.0元/平方米、2.0mm背面玻璃主流报价为12.0元/平方米。本周,国内市场组件企业采购仍未开始,多以询单、博弈、压价为主,玻璃企业在手玻璃库存稍有提高,在组件价格下跌的影响下,组件对于玻璃采购抵触情绪较为浓厚,玻璃在当前尚有利润的空间下,适当下调报价,以价换量,成交重心后续有继续下移预期。

高纯石英砂:本周,国内高纯石英砂部分产品报价小幅下调。目前市场报价如下:内层砂每吨6.0-7.3万元,中层砂每吨3.3-4.5万元,外层砂每吨1.8-2.5万元。本周国内硅片价格仍在继续下跌,市场整体表现趋弱的走势下,石英砂成交量也迅速下移,部分前期报价上涨的企业也开始下调报价,整体市场主流报价重心有近2000元/吨左右的下移,预计后续在需求减弱,下游利润收窄的综合影响下,石英砂价格仍表现为弱势运行。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved