8月玻璃产量仍低 7月单月冷修产能达到6750吨/天【SMM分析】

SMM8月13日讯:

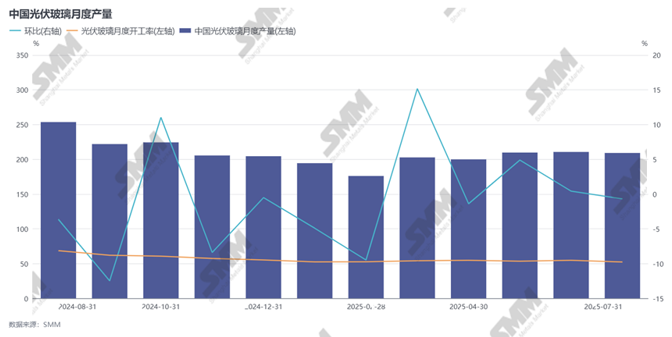

7月国内光伏玻璃产量继续下降,据SMM统计,7月国内光伏玻璃总产量为48.09 GW,较6月环比下降0.7%,虽表观下降量不大,但由于7月生产天数较6月增加一天,实际减产量较多,接近2GW。

7月致使减产的主要原因为企业亏损

据SMM统计,7月国内整体窑炉冷修产能单月达到6750吨/天,达到总产能的5.21%,其中龙头企业减产量达到4800吨/天,为7月总减产量的71.11%。由此可得,在行业连续多月的价格下跌行情之下,龙头企业亏损程度也较高,行业整体处于亏损状态,在生产成本的压力下,企业自发减产力度增强,从而导致产量下降较多。8月虽目前规划减产产能较少,但近期工信部会议上,多家玻璃企业提倡进一步减产,叠加前期冷修窑炉影响,8月甚至9月,国内光伏玻璃产量仍呈现下降趋势,预计今年运行产能低点或将下降至8.3万吨/天左右,对应对组件供应量约为42GW左右。

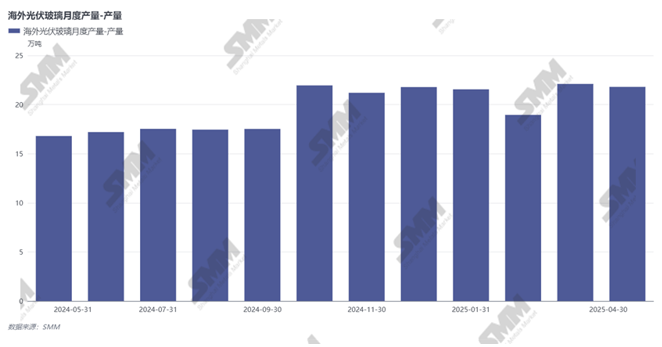

海外方面,近期玻璃产量整体处于上升趋势,但近期部分窑炉开工有所下降,由于订单方面的顾虑,部分窑炉有转产浮法的情况发生,7月海外光伏玻璃产量稍有下降,但减量有限,且后续印度方面在产产能预计将有所扩张,海外产量仍维持走高预期,月度供应量预计稳定在5GW出头。

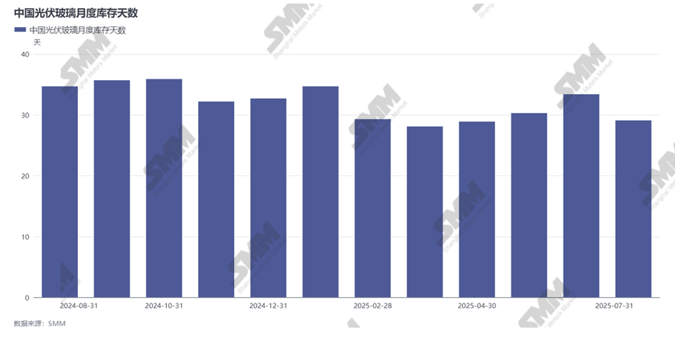

需求端方面,7月国内组件企业采购量较多,囤货情绪弥漫,7月中旬开始,玻璃供应端市场整体呈现有价无市状况,多数玻璃企业新增订单较多,且仍有后续计划订单,但已无量可再放,市场局部供不应求情况较为明显,玻璃库存天数也下降较快。据SMM统计,7月底行业库存天数下降至29天左右,在8月经过近两周时间,受8月组件企业仍在继续囤货的影响,行业库存天数下降至27天以内,且8月中下旬仍有下行预期。

据SMM不完全统计,7月国内组件对玻璃囤货量为14GW左右,8月仍将有10GW左右囤货量,组件企业采购力度较强。

对于后续市场预测,SMM认为后续光伏玻璃库存维持下行趋势,后续组件产量方面,虽然下降量不大,但是考虑本次对玻璃采购量未有明显需求支撑,预计9月后续至10月左右市场对玻璃需求量将出现降低,后续需关注玻璃减产动作,若减产量使得玻璃在产日熔下降至8.3万吨/天左右,那市场供需平衡仍将维持供应紧张或紧平衡状况,若减产量不及预期,10月左右,玻璃价格或存在议价博弈可能。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved