8月组件交付订单致使排产量增加 9月企业增减产策略分化【SMM分析】

SMM9月9日讯:

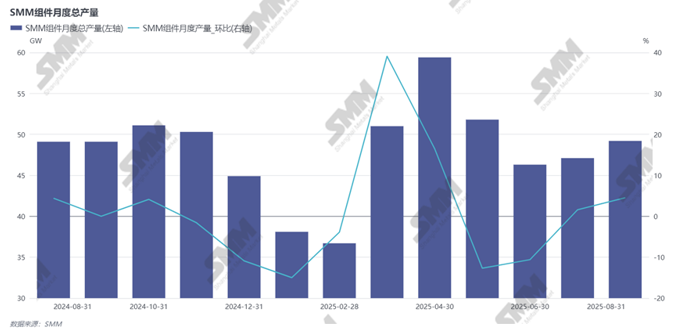

据SMM了解,8月各家组件企业小幅提产,产量环比上升约4.53%,8月组件厂开始为交付前期订单开始增加排产,头部企业产量基本维持高位,其他企业产量增减有所分化,尤其是二三线组件企业基本随着订单量按需生产,但近期分布式需求再度降低,集中式装机量尚未明显增长,需求端的适当降温遏制组件产量上升,但9月后续组件成本仍将继续走高,部分头部企业开始适当生产低成本组件库存,9月企业排产增减不一。

首先需求方面,据SMM了解,7月国内新增光伏装机量再度下降,8月整体表现也较为一般,前期分布式订单逐渐交付完毕之后,当下分布式整体市场表现较弱,集中式装机方面由于当前组件价格接受度较差,部分新增项目有延后、暂缓的现象,组件市场需求整体表现较差,预计8-9月国内新增装机量难超16GW。海外方面由于终端前期囤货后,近期出口需求也较为一般,虽10月海外仍有一定采购预期,但相比于去年同期有所下降,故当下组件市场需求暂时未有支撑。

成本方面,8月开始,随着多晶硅、硅片、电池片以及辅材方面玻璃和胶膜的价格上升,组件成本持续升高,但组件价格受终端遏制的影响上涨速度并不同步,组件成本亏损压力增大,在后续辅材方面仍有继续走高的预期,组件企业8月中旬开始适当提产平衡组件成本压力,此为产量上升的主要原因。

对于9月组件产量预期,SMM仍为仍将在8月基础上再度小幅走高,但头部企业排产增减已出现分化,前期低价囤货较少的部分企业9月开始适当减产,而前期低价货源较多的组件厂,为Q4季度利润考虑,有适当提产的预期。综合下来,预计9月组件排产较8月增长约为2.28%,中国企业组件产量(含中企海外产出)预计将超过50GW。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved