多晶硅成交稍有展开 组件价格出现上行【SMM周评】

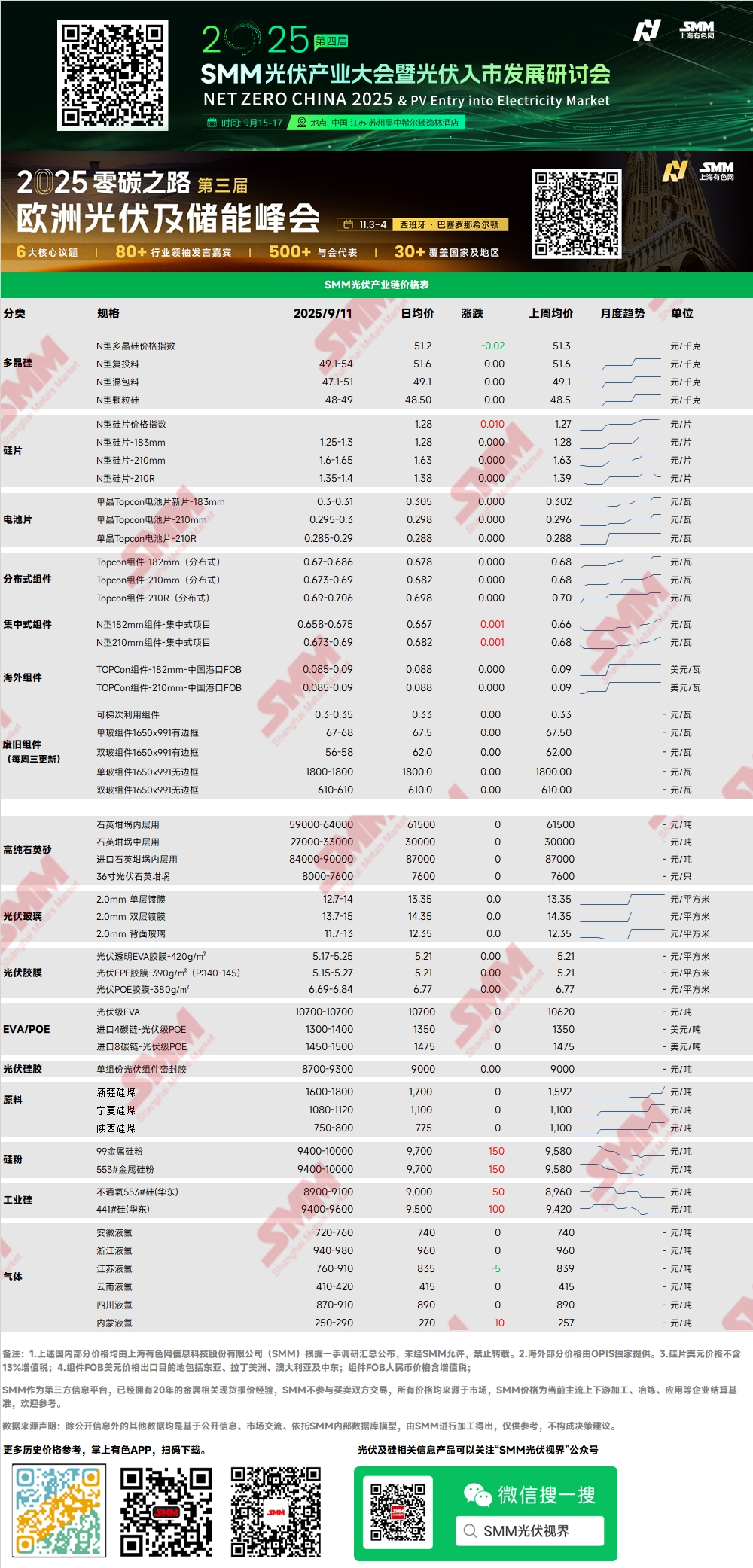

多晶硅:本周多晶硅价格指数为51.24元/千克,N型多晶硅复投料报价49-54元/千克,颗粒硅报价48-49元/千克。多晶硅价格窄幅波动,本周市场出现零星成交,相对报价区间偏低位,市场意向价格多集中在50元/千克左右。9月虽偶有多晶硅企业减产但力度并不大叠加存在提产企业,多晶硅周度产量仍较为可观,但市场签单有限,多晶硅出现一定程度累库。同时市场关注下周多晶硅企业自律会议情况。

硅片:本周不同尺寸硅片价格出现分歧走势。N型183硅片价格在1.25-1.30元/片,210R硅片报价为1.4元/片,210mm硅片报价为1.6-1.65元/片。本周210RN价格大幅波动,头部企业挺价至1.4元/片,但实际1.35元/片附近始终有小企业成交。海外土耳其电池出口税政策改变节点期临近,183N的海外需求大增使得整体成交向1.3元/片靠拢并有再度涨价的趋势。210N在本周尾部电池厂终于接受1.65元/片的价格并开始已高价成交。此外本周多家专业化企业提产,使得9月硅片排产量首次上调,并于电池形成紧平衡的预期,强支撑本轮硅片价格。

电池:P型电池部分,PERC182电池片FOB价格0.042-0.043USD/W,海外需求稍有回落。N型电池部分,Topcon183N电池片价格为0.3-0.31元/W,对应FOB中国到港价为0.038-0.045USD/W;Topcon210RN主流成交价为0.285-0.29元/W,210RN对应FOB中国到港价为0.038-0.042USD/W;210N成交区间为0.295-0.3元/W。其次是HJT电池片,HJT30%银包铜稳定在0.35-0.36元/W,因一体化企业居多,以自产自用或代工为主,外销较少。

本周新一轮涨价落地,各尺寸电池片的行情延续。183N价格依然具备较强上行动力,主要因国内一批集中式项目临近交付期,需按原定计划采购电池片,该部分订单对价格敏感度较低,甚至出现0.315–0.32元/W的高位成交。海外存量需求整体稳健,FOB最高报价达0.045 USD/W(约合0.32元/W),电池企业有序排产和交付,部分厂商出现供应偏紧状况。210N电池主流成交价维持在0.30元/W,因其应用在招标项目中的占比呈上升趋势,下游对下半年市场份额持乐观预期,备货需求持续释放。210R电池则因供给充裕、库存积累,成交多集中于0.285元/W,仅少数企业维持0.29元/W的报价。整体来看,电池片价格表现坚挺,预计下周仍将延续当前走势。然而,由于电池片涨幅显著高于组件端,后续涨价空间能否持续仍需进一步观察。

组件:本周国内光伏组件价格上升,Topcon组件-182mm(分布式)价格为0.670-0.686元/W;Topcon组件-210mm(分布式)价格在0.673-0.690元/W;Topcon组件-210R(分布式)价格在0.690-0.706元/W。本周国内组件厂低价报价开始上调主要由于成本端支撑的影响,本周电池片价格再度上涨,且幅度较大,对组件价格起到强力支撑,且近期部分头部企业开始减产以及延迟交付时间,挺价情绪较为浓厚,本周终端方面已有部分项目接受0.67元/瓦以上的价格,甚至局部项目成交接近0.70元/瓦,但0.70元/瓦以上对于终端企业来说抵触情绪较为浓厚,预计短期组件价格底部价格上调,主流成交重心震荡为主。

光伏玻璃:本周光伏玻璃低价小幅提高,9月新单价格已完全落地,截至当前国内2.0mm单层镀膜主流成交为13.0元/平方米,210版型对应的玻璃报价为13.5-14元/平方米。本周,国内组件企业方面开始接单采买,但采买量有所减少,组件厂虽接受价格,但抵触情绪较高,已有部分组件厂开始消耗自身库存,且组件排产近期计划再度下调,预计9月玻璃库存将开始出现上升。

高纯石英砂:本周,国内高纯石英砂报价暂时维持稳定。目前市场报价如下:内层砂每吨5.9-6.4万元,中层砂每吨2.7-3.3万元,外层砂每吨1.7-2.2万元,本周国内砂企报价继续持稳,需求端方面,近期硅片排产稍有上升,但对石英砂刺激有限。进口砂方面由于扩张产能导致的产量增长预期影响,进口砂近期价格有所下跌。故针对后续价格预测,石英砂价格仍将继续小幅下行。

EVA:本周光伏级EVA价格在10500-10800元/吨,较上周上涨500元/吨。供应端由于市场行情好转,部分石化企业转产光伏料,供需格局有所改善,但市场现货供应仍较为紧张,需求端九月组件排产上行,胶膜企业采买意愿较强,短期内供需错配较难解决,预计近期EVA光伏料价格仍呈上行趋势。

胶膜:EVA胶膜主流价格区间为12300-12500元/吨,EPE胶膜价格区间为13200-13500元/吨,成本端由于短期内EVA光伏料供需失衡难以解决,价格持续上行,胶膜企业成本承压严重,需求端九月组件排产上行,成本与需求的双重支撑下,预计近期胶膜价格存调涨预期。

POE:POE国内到厂价10000-13000元/吨,供应端国内新增产能陆续释放,国内供需格局正在逐渐改善,需求端国内光伏级POE需求相对疲软,预计近期光伏级POE价格呈现弱势震荡格局

终端:本周光伏组件呈现价跌量减的情况。根据当周SMM统计,国内企业中标光伏组件项目共36项,其中已披露的光伏组件的中标价格分布区间集中0.65~0.77元/瓦,单周加权均价为0.71元/瓦,相比上周降低0.02元/瓦;中标总采购容量为1065.73MW,相比上周减少3666.073MW。据分析,价格和容量降低的主要原因均为受到当周和上周大容量标段的影响。

统计期间2025.09.01-2025.09.07主要中标信息:

1. 在标段《鞍峡清洁能源有限公司2025年度光伏组件设备》中,正泰新能科技股份有限公司以0.71元/瓦的均价中标200MW的光伏组件 。

2. 在标段《蒙城经济开发区分布式光伏(一期)项目光伏组件及逆变器采购1标段》中,安徽锦业新能源科技有限公司以0.72元/瓦的均价中标约23.49MW的光伏组件。

3. 在标段《合肥紫云山文化创意产业园文华园分布式光伏发电项目组件》中,大恒能源股份有限公司以0.67元/瓦的均价中标约1.31MW的光伏组件。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2025 上海有色金属网 All Rights Reserved