【SMM分析】本轮锂价强势来袭 背后原因竟是?

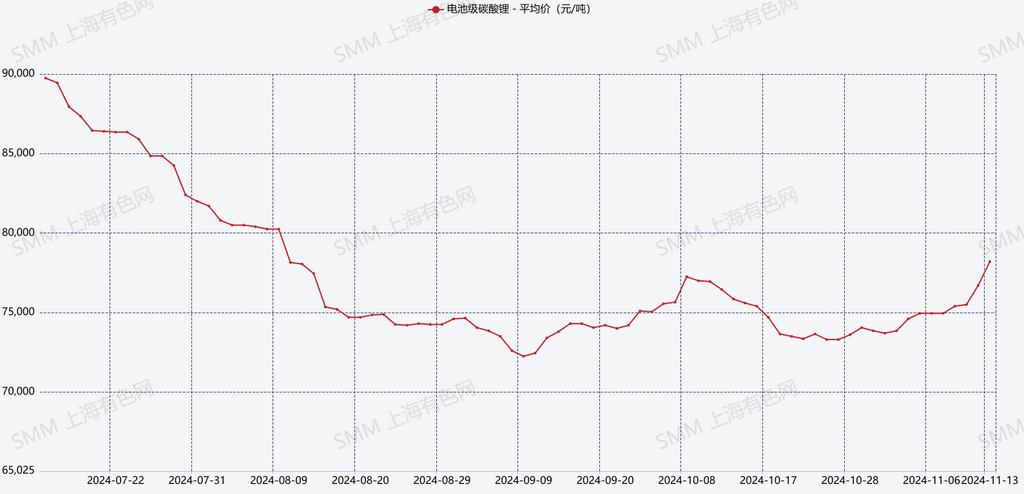

进入11月后,电池级碳酸锂的价格持续回暖,并在本周出现了较大幅度抬涨。11月13日,SMM电池级碳酸锂指数价格77933元/吨,环比上一工作日上涨1361元/吨;电池级碳酸锂7.64-8.00万元/吨,均价7.82万元/吨,环比上一工作日上涨1500元/吨;工业级碳酸锂7.385-7.485万元/吨,均价7.435万元/吨,环比上一工作日上涨1500元/吨。

从今日的市场成交表现来看,在11月终端需求超预期的刺激下,正极排产显著上行,拉动对碳酸锂现货采购需求提升。在此旺季节点,上游锂盐厂挺价情绪较为强烈,报价显著上调。下游材料厂对当前价格点位持谨慎态度,成交行为有所减少,市场成交多为贸易商与锂盐厂之间的成交,拉动碳酸锂现货成交价格重心上行。

数据来源:SMM

究其背后原因,可从供需基本面进行剖析:

需求方面:

- 动力终端:国家以旧换新政策对汽车消费拉动效应明显,多地车展与促销活动如火如茶,企业新车型密集投放,推动车市热度持续走高,10月汽车销量环比同比均实现超预期增长。伴随政策累积效应持续显现,叠加车企及经销商年底冲刺,有助于汽车消费需求持续释放,预计后两个月车市仍将保持向上走势。(【SMM分析】10月新能源汽车销量再创新高 动力电芯产量环增11% https://new-energy.smm.cn/content/14042/103038086?msghash=LT666&spi=f78ee58736a76d535a8e0ba784b63d6e)

- 储能终端:年末并网装机需求推动下,国内储能市场需求维持高景气;海外市场方面,欧洲市场表现平平,美国随大选结果落地,按照特朗普的相关政策主张方向,将更多侧重于支持和扩大传统能源。短期来看,在民主党和共和党之间进行权力交替的时间内,未来新能源相关支持政策的不确定性较大,因此一些美国储能项目可能会选择“抢装”以获得现有的补贴。(详情可见SMM分析文章:【SMM分析】美国储能潜在“抢装”影响时间线解析 https://new-energy.smm.cn/content/14042/103038113)

- 电芯及主材:10月受下游需求旺季带动,动力及储能电池产量环比均有增长。后续来看,受11月下游需求景气度持续及部分终端前置备货的需求影响,预计动力储能电池维持增量。对应材料端,受动力及储能市场的双线拉动,磷酸铁锂材料产量表现强势。10月,中国磷酸铁锂产量为26.07万吨,环比增加4%,同比增幅超过100%。后续来看,动力端口,车企年末均冲击补贴政策,且消费者购买中低端车型的决策成本显著低于高端车型,在磷酸铁锂显著的成本优势下,动力端口的冲量带动对于铁锂材料的备货需求狂热。储能端口,由于海外美国市场的政策不确定性因素,在后续关税收紧的预期下,储能企业集中性冲量出口,出口抢装刺激新增需求激烈。共同拉动下,后市磷酸铁锂排产预期仍较为强势,预期11月仍将环增7%。

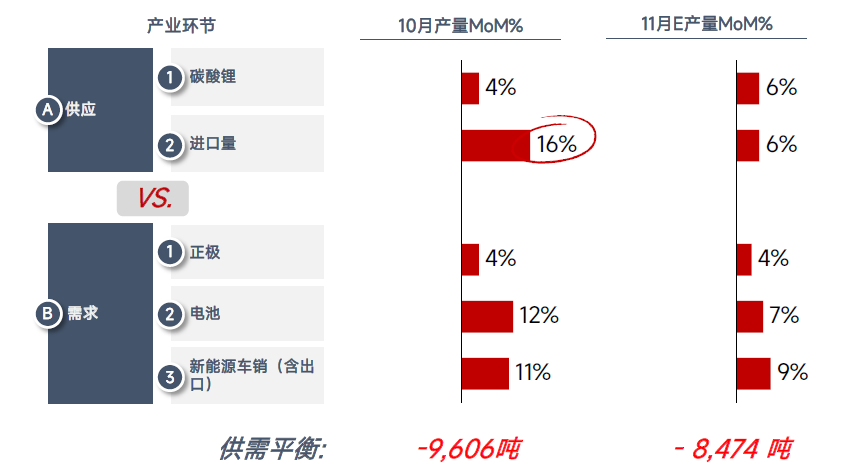

- 需求总量:主要受铁锂材料排产稳步增量驱动,10月中国碳酸锂需求总量8.8万吨,环比增加3.7%,预期11月仍将环增4%。

供应方面:10月中国碳酸锂总产量约为5.97万吨,较9月环比增加4%。一方面,受下游需求拉动,部分锂盐厂碳酸锂产量有所增加;另一方面,部分氢氧化锂转至碳酸锂产线爬产亦对国内碳酸锂产量形成补充;同时,期货套保利润驱动下,非一体化盐厂可通过套保及代工的方式。受此影响,整体产出趋势维持上行。进入11月,受下游需求持续走高刺激,部分锂盐厂排产将有增加。且仍有氢氧化锂转至碳酸锂的增量补充,国内碳酸锂总产量将稳中上行,预计环比增加6%。

供需平衡:供需双强下,但国内产出现在仍无法完全满足需求,10-11月仍维持较大幅去库之势。将从基本面将对价格形成支撑。

此外,从情绪面的角度,受海外企业拍卖价格的提振,以及多家处于成本边际高位的锂矿企业陆续宣布将对旗下资源项目进行养护/暂停,且以阿根廷为首的多个新建项目投产不及预期影响,虽然对当期资源供应影响较小,但从情绪面对现货及期货价格的发酵提供助力。综合来看,本轮价格受基本面和情绪面的双重拉动下,价格出现了强势走高。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

徐颖 021-51666707

周致丞021-51666711

林子雅 021-51666902

王子涵 021-51666914

张浩瀚 021-51666752

王杰 021-51595902

徐杨 021-51666760

陈泊霖 021-51666836

杨朝兴 021-51666872

吕彦霖 021-20707875

柳育君 021-20707895

梁育朔 021-20707892

任晓萱 021-20707866

张贺 021-20707850

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved