【SMM分析】2024年中国氯化钴市场盘点

一、价格方面:

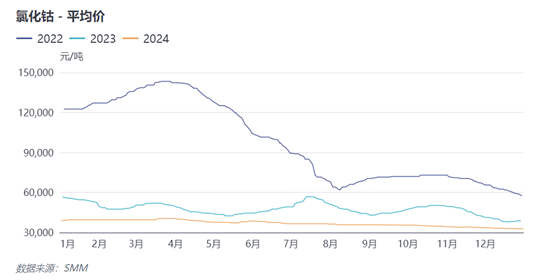

根据SMM官网显示,2024年氯化钴低幅均价为3.64万元/吨,高幅均价为3.73万元/吨。

从2024年全年来看,目前原料钴中间品的到港量持续,钴中间品的市场供给较为充足,库存积压情况依旧存在,氯化钴现货价格多呈现下跌的趋势。

展望未来,随着国内钴冶炼产能的不断扩张,中国钴产品的价格可能会进一步下滑。在原材料供应过剩的情况下,钴原料和矿山可能会降低折扣系数,这使得钴冶炼企业面临倒闭风险。因此,预计氯化钴的长期成本支持将持续减弱,且在需求缺乏强劲推动的背景下,氯化钴现货价格预计将持续低迷,很难出现上涨趋势。

二、供需方面:

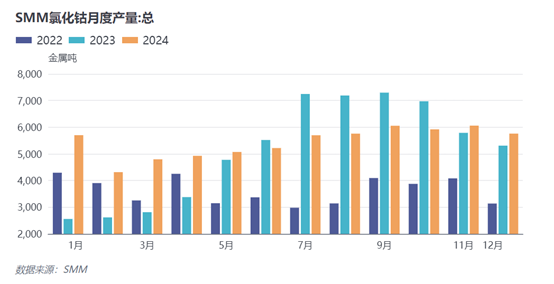

从供给端来看,2024年中国的氯化钴产量预计达到约6.45万金属吨,同比增长约5%。在2024年第一季度,由于春节假期的影响,许多钴盐厂选择减产或停产检修,导致市场供应减少。节后,生产逐步恢复,产量随之回升。到了二、三季度,由于三月份钴中间品价格坚挺,冶炼企业对市场的乐观情绪上升,加之氯化钴的实际利润略高于硫酸钴,推动冶炼厂提高氯化钴的产能利用率,多数企业实现增产。第四季度,由于下游对氯化钴需求疲软,市场供过于求,开工率维持在低水平,使得产量出现下降。

从需求端来看,在2024年,下游四氧化三钴市场的供应增速显著,头部四氧化三钴冶炼厂多保持较高的开工率,整体产量相对于去年同期,处于较高水平。而四氧化三钴最主要的原料来源是氯化钴,因此氯化钴需求增长明显。

三、展望未来:

尽管2024年氯化钴市场表现略优于硫酸钴市场,然而,由于硫酸钴与氯化钴的产线可以互相转换,加上2024年硫酸钴冶炼厂面临较大的库存压力,市场情绪逐渐趋于理性。预计在这种情况下,钴盐厂的生产决策将更加灵活,根据下游需求动态调整产量,避免过高的库存。

因下游四氧化三钴企业仍有一定的新增产能,且市场对于消费预期仍有向好趋势,预计对应的氯化钴需求或维持增长。预计2026年,市场前期经历手机、平板、电脑等更新换代的周期后,需求或出现下行。之后远期受利于新型消费产品,如穿戴设备、智能家居等带动,未来氯化钴需求仍有一定保障。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

于小丹021-20707870

周致丞021-51666711

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved