【SMM分析】从过剩开局到需求驱动:复盘2025年碳酸锂市场格局之变

- 价格回顾

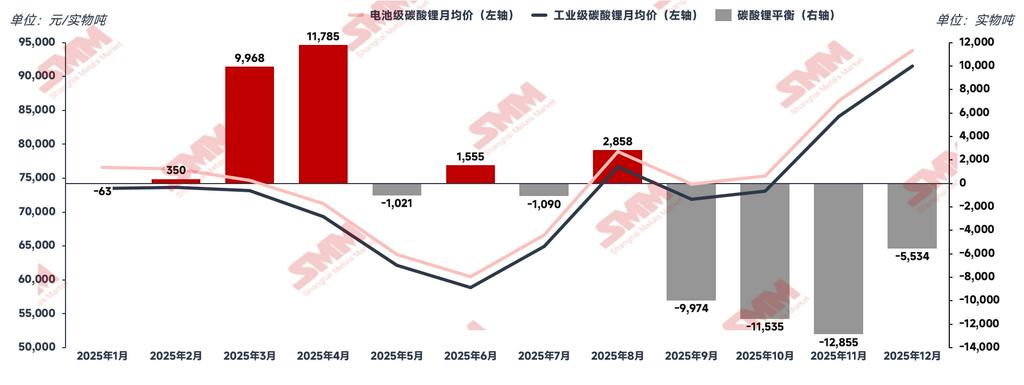

2025年H1:春节后,随江西头部矿山及盐厂复产爬产,碳酸锂呈现月度大幅过剩。大幅过剩拖拽现货价格下行,同时资金情绪涌入期货市场造成上半年价格超跌,碳酸锂价格最低已跌至6万元/吨以下。非一体化锂盐厂亏损压力巨大纷纷减停产,月度大幅过剩转向紧平衡。

2025年H2:动力与储能超预期增长,带动电芯及正极材料排产持续上行。虽也同时带动锂盐厂开工积极性提升,但因江西及青海锂资源减量影响,使得碳酸锂供应增速不及需求增幅。下半年,碳酸锂月度平衡持续大幅去库,价格呈现底部反弹,涨势延续。

- 供应端回顾

- SMM国内碳酸锂产量回顾

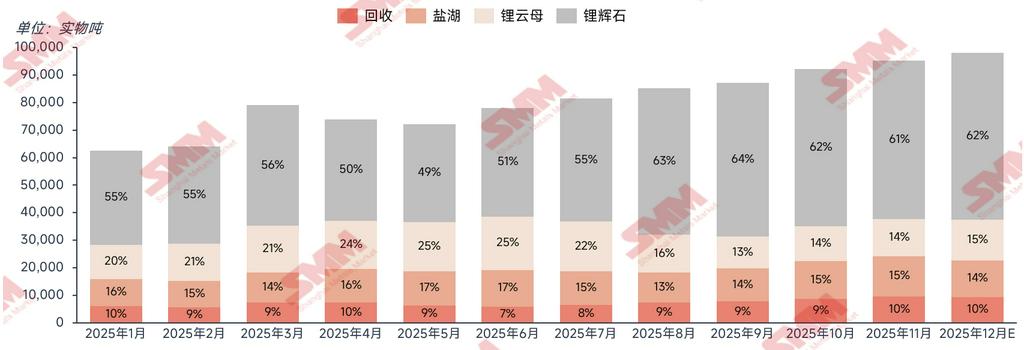

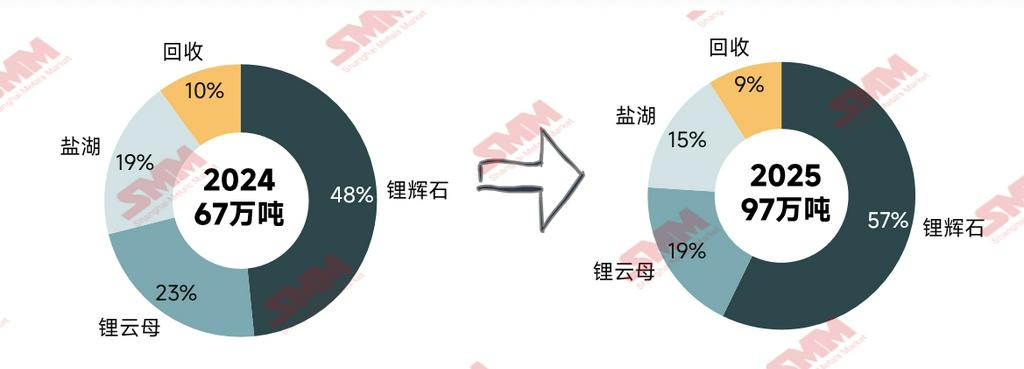

2025年SMM国内碳酸锂产量约为97万吨,同比大幅增长43%。年初受锂盐厂集中检修影响,月度产出处于全年低位。春节后,需求回暖,叠加江西头部矿山及盐厂的复产,月度产出量级大幅攀升至8万吨。后续因碳酸锂价格出现超跌,非一体化锂盐厂亏损严重大幅减产,月度产出量级持续收缩。直至盘面几次反弹带动套保需求,产量逐步恢复。下半年,江西与青海地区出现明显供应减量,碳酸锂价格止跌回升叠加需求端超预期增量,锂辉石端生产积极性高涨,弥补江西青海减量,月度产出持续突破新高,已逼近10万吨关口。分原料类型看,锂辉石端碳酸锂增量明显,产出同比大幅增长70%,占比已逼近60%。

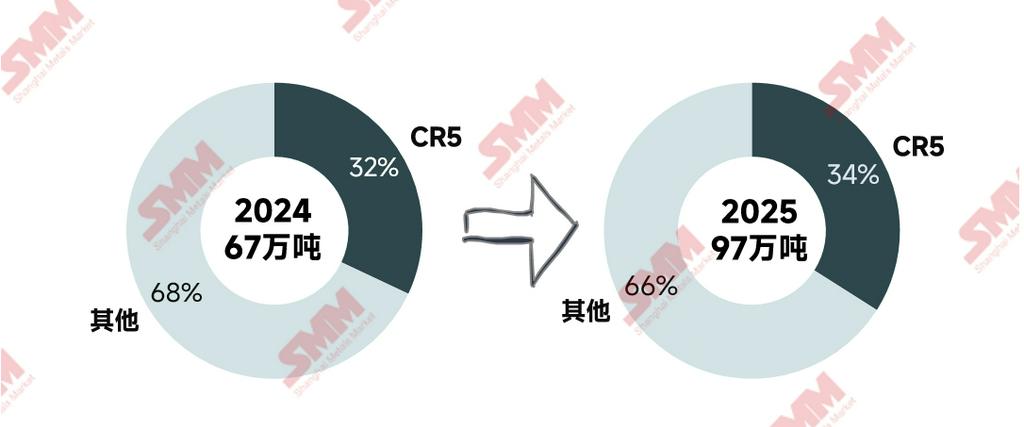

从当前CR5市占率变化来看,碳酸锂企业行业集中度仍相对较小,行业参与者众多。头部一二线锂盐厂在今年均有一定扩产行动,整体CR5市占率与去年无太大变动。

- 海外进口量

据海关数据显示,2025年中国进口碳酸锂量级约为25万吨,同比增加9%。智利、阿根廷依然为我国碳酸锂主要进口国,其中从智利进口碳酸锂量级约为15万吨,同比减少17%,占中国进口总量的60%;从阿根廷进口碳酸锂量级约为7万吨,同比增加56%,占中国进口总量的28%;从印尼进口碳酸锂量级约为0.6万吨,主要由中国锂盐企业在海外建厂所产,占中国进口总量的2%。

虽智利发往至中国的碳酸锂量级同比有所减弱,但硫酸锂发货量级大幅提升,智利2025年发往至中国的硫酸锂量级约为9万实物吨(因每批次锂含量有所不同,折算成碳酸锂单耗有所不同),同比增加29%。

出口方面,中国碳酸锂出口份额较小,且当下海外整体需求增速疲软。海外盐湖产碳酸锂生产成本相对更具价格优势,2025年中国出口碳酸锂量级不足0.5万吨。

- 需求端回顾

- 动力市场

2025年全球新能源汽车市场在区域分化中保持增长,预计全球新能源汽车销量约为2000万辆,同比增长17%。中国市场凭借完善的供应链体系与持续的消费需求继续领跑,销量占全球七成以上,进入由“规模扩张”向“结构升级”转换的阶段,同比增速超过20%;欧洲在高标准监管与本地化政策推动下稳步增长,同比增速约为10%。但补贴收紧与贸易壁垒加深使市场竞争更趋激烈;美国受到“大而美法案”调整影响,新能源激励弱化、油车竞争力回升,新能源乘用车市场同比出现减量。总体来看,2025年全球新能源车市呈现“增速放缓但基本盘稳固”的格局,区域间的政策差异正在重塑未来产业链布局。

- 储能市场

2025年全球储能市场表现亮眼,预计全球储能电芯出货量将达到550GWh以上,同比增速将近80%,多地区储能需求呈现井喷现象。中国储能市场势头持续强化,中东、澳洲、东南亚在利好政策推动下储能市场均有亮眼表现,一定程度稀释了美国、欧洲的储能需求占比。

分地区来看,中国储能市场在“136号文”纲领性政策的驱动下,开启了从行政强制配储向市场化运营的关键转型。随后,“394号文”与“411号文”相继出台,通过构建全国统一电力市场和丰富收益机制,为储能商业化铺平了道路。内蒙古依托前所未有的容量补贴政策与“新能源倍增计划”(2025年可再生能源装机目标150GW)实现了市场的爆发式增长,成为年度重要增长点。整体而言,2025年中国储能市场在市场化转型过程中,凭借地方政策护航,在原有高基数上依然取得了亮眼表现;美国的需求受关税政策变动反复变化,因此 “抢出口”现象持续到10月份,随着中美关税谈判对于未来一年关税政策定调,抢出口现象终于趋于平缓。欧洲储能市场在明确政策与突发事件的双重作用下呈现结构性转变,共同刺激了今年户储需求的集中爆发与强劲增长。

- 正极材料

2025年SMM国内磷酸铁锂总产量约为375万吨,同比增加60%。在动力与储能市场超预期需求增长的刺激下,国内磷酸铁锂产出增量在下半年集中爆发。头部一二线近20家企业已满产,中小型企业订单量及代工量也明显增多,行业开工率大幅提升至70%以上。从产品结构来看,高压实产品继续渗透,4代高压实铁锂产量占比升至10-15%,高压实产能供应仍然偏紧。

2025年SMM国内三元材料总产量约为82万吨,同比增加近20%,主要受益于中镍高电压材料的快速放量以及小动力市场的高速增长。目前,国内三元产能过剩问题较为突出,预计2025年行业平均开工率仅为45%。在市场竞争日趋激烈、市场增长空间受限的背景下,国内三元材料产能进一步扩张的可能性已十分有限。

- 供需平衡及库存

2025年,国内碳酸锂呈现久违去库格局,全年去库量级约为1-2万吨。

2025年H1:春节后,随江西头部矿山及盐厂复产爬产,碳酸锂呈现月度大幅过剩。大幅过剩拖拽现货价格下行,同时资金情绪涌入期货市场造成上半年价格超跌,非一体化锂盐厂亏损压力巨大纷纷减停产,月度大幅过剩转向紧平衡。

2025年H2:动力与储能超预期增长,带动电芯及正极材料排产持续上行。虽也同时带动锂盐厂开工积极性提升,但因江西及青海锂资源减量影响,使得碳酸锂供应增速不及需求增幅。下半年,碳酸锂月度平衡持续大幅去库。

2025年碳酸锂库存呈现出“先累后去、结构转移”的演变态势。上半年,由于锂盐供应增速明显超过下游需求,叠加长协比例提高,下游材料厂对零单采购意愿较低,库存持续在上游环节积累,其占比持续维持在45%左右。下半年,动力及储能终端需求超预期增长,尽管上游供应持续增加,但仍难以满足强劲的需求。导致库存从上游冶炼厂快速向材料及电池环节转移,上游库存占比逐步回落至20%左右低位,行业进入快速去库阶段。随着锂盐供应持续偏紧,叠加需求延续旺盛态势,上下游呈现同步去库格局,且上游去库力度更为显著。目前行业总计库存天数已降至一个月以内。

- 2026年供需展望

全球新能源乘用车市场未来将由“销量扩张”向“结构优化+区域均衡”转型,新能源商用车也将在政策支持、成本拐点与场景成熟的共同推动下进入加速放量期。综合来看,预计2026年全球新能源汽车销量将保持15%左右的增速。2026年中国储能容量补贴小幅下滑但仍有经济性,海外AIDC场景释放需求增量,储能电芯需求延续高景气度,从供给端口来看,明年新增的产能以大电芯为主,但大电芯的接受仍需一段时间,因此明年还是以314为主要产品的市场,这导致在储能高需求的背景下,产能供给不上的格局,储能市场保持供需紧张的格局。预计2026年储能电芯产量增速将在30%-40%。

从供应端来看,全球碳酸锂产量将呈现“总量高位、增速放缓、结构分化”的格局。增量空间主要来源于一体化产能的新投与扩张,同比增速预计约达30%。若未来需求出现超预期增长,在锂盐产能短期扩张有限的背景下,供应偏紧将推升价格中枢上移,进而带动更多海外碳酸锂进入国内市场。与此同时,价格上行也将加速锂资源与锂盐产能的弹性增量释放,待供应紧张逐步缓解,价格涨幅亦将受到抑制。未来,市场将在“价格-供应”的动态调节中逐步趋于平衡。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved