光伏组件完全成本走高 价格合理化十分重要【SMM分析】

光伏组件价格的持续下降和突破成本的竞价,为市场带来了恶性循环的负面影响,直接导致许多光伏组件制造商面临严重的财务压力。为了在竞争激烈的市场中占据一席之地,少数企业可能会选择降低生产成本,这可能导致产品质量的下降和技术研发投入的减少。长期来看,这不利于行业的可持续发展和技术进步。

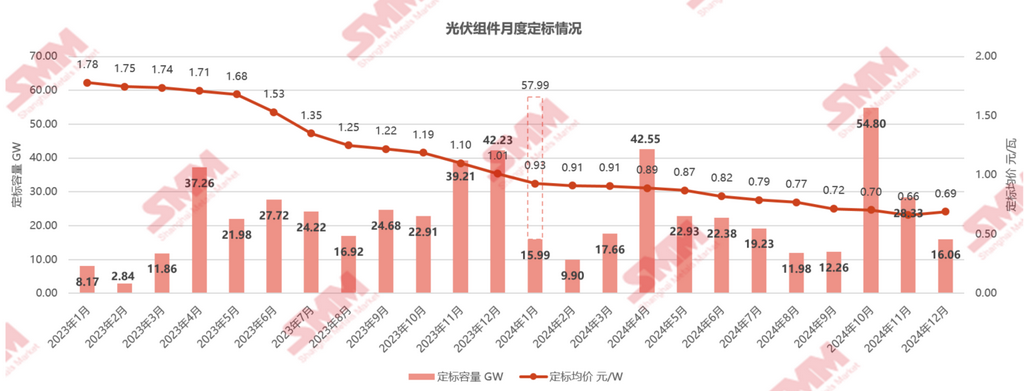

SMM数据显示,TOPCon183光伏组件价格自10月末起落至0.7元/W以下,当前均价落至0.68元/W。价格持续僵持,集中式的成交价格也在今年持续下跌的环境下,出现循环踩踏,导致组件企业不得不以比中标价更低的价格交付。

为了及时止损,四季度起,组件企业挺价氛围浓厚,希望帮助市场恢复盈利。组件价格的回暖在集采项目的中标中率先显现。从近期的中标价格来看,10月单月组件定标量达到全年新高54.8GW,而月度中标均价也落至0.7元/W。11月的月度中标均价进一步跌至0.66元/W。而截至12月第二周,月度组件中标价出现小幅回升态势,月度中标均价涨至0.69元/W。

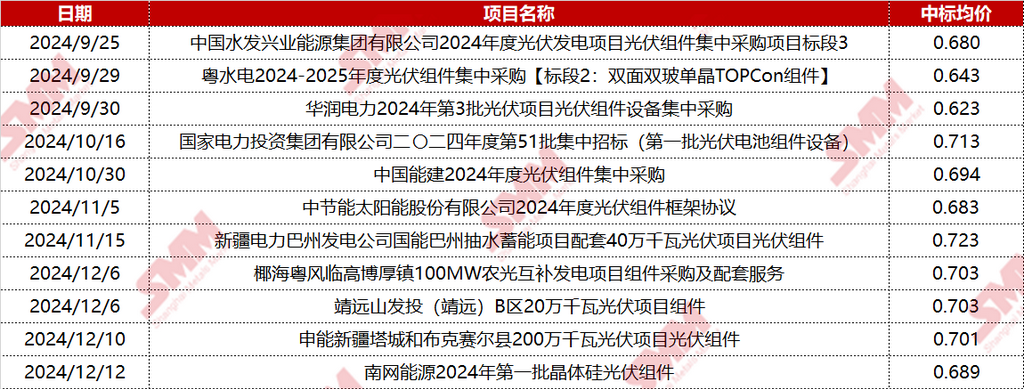

从大型集采项目的TOPCon183组件采购价格来看,9月仍有较多集采项目的中标价位于0.65元/W以下。而10-12月,诸多大型项目的中标均价都攀升至0.68-0.7元/W。此阶段的价格上涨,更多还是在于一体化企业为代表的的主流企业的主动挺价。这也不仅得益于企业对“内卷式竞价”的态度转变,以及组件企业逐步意识到成本价格倒挂的低价竞标的不可持续性,市场信心出现一定恢复。

但是,当前组件价格的回暖仅出现在集采项目的投标价层面,并且挺价的一致性也尚未达成,整体组件价格明稳暗降。邻近年末,出货压力、去库压力和回款压力倍增,有较多订单执行价格位于0.6-0.65元/W。集中式和分布式市场的价格落差也在逐步拉大。分布式现货价格受积压货品的低价抛售、低质低价等非常规渠道销售组件的负面影响更多,成交价格重心更显混乱。集采投标价相对又是一个远期价格,实际交付节点所签约的成交价又有再次走跌的可能。中标价和实际执行价格的落差难以修复,成为了影响组件价格未来预期上升的因素之一。

SMM于12月20日正式上线TOPCon183组件成本指数,旨在帮助买卖双方企业分析当前价格和成本之间的差距,判断价格的合理性。

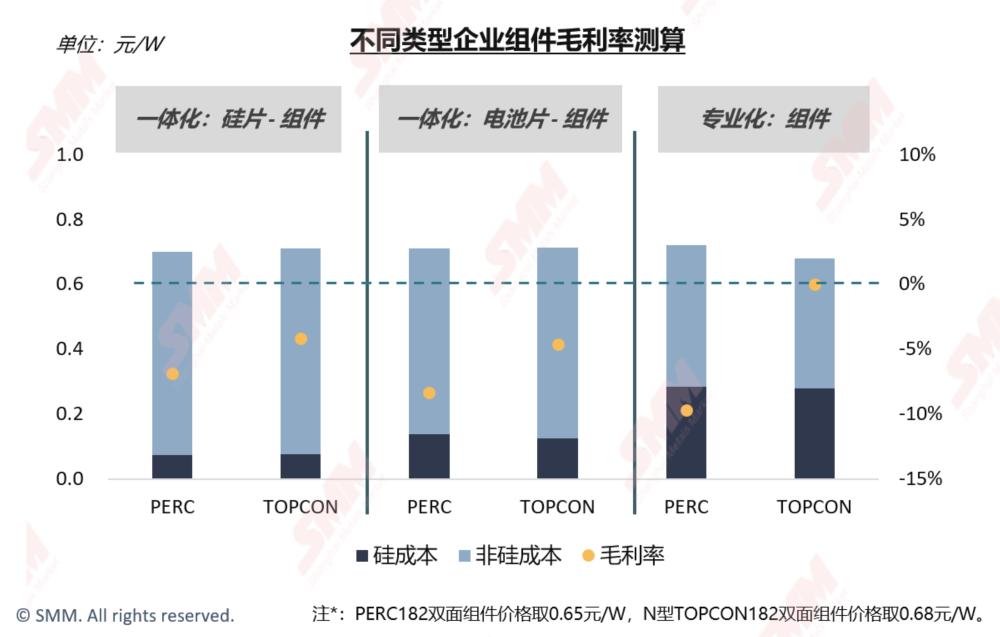

据SMM数据显示,一体化企业(自产硅片-电池片-组件)的毛利亏损相较于11月有所恢复,主因多晶硅价格、硅片非硅、组件非硅成本的下降。一体化企业的含税完全成本约0.71元/W,相较于0.68元/W的价格,毛利率约-4.2%,单瓦亏损0.03元。

半一体化企业(自产电池片-组件)的毛利亏损现在已成为最高的企业类型,其含税完全成本约0.713元/W。N型硅片由于发货紧张,价格有所上涨,抬高了硅成本,同时银浆成本的上升也加剧了该企业类型的亏损幅度。半一体化企业的毛利率约-4.6%,单瓦亏损0.033元。

在今年光伏产业链所有主材环节成本价格倒挂的环境下,专业化企业(自产组件)的毛利相较于一体化企业优势凸显。由于上游原材料的生产企业承担了各环节的亏损,专业化组件厂得益于外采的低价,毛利的亏损幅度较小。专业化企业的含税完全成本约0.68元/W。然而,专业化组件厂的规模普遍较小,并且其重点销售市场为分布式市场,实际销售价格可能远比0.68元/W更低。因此,考虑此点,专业化企业也在承担亏损,且单瓦亏损幅度可能在0.03-0.08元。

综上,当前无论是一体化组件企业还是专业化组件企业,都在承担组件低价销售所带来的的亏损压力。组件价格持续低于成本的现象会导致市场的无序发展,减少市场发展活力。同时,也会对供应链上下游环节产生不利影响,对原材料的价格进行积压,导致亏损面扩大。组件价格的回暖和盈利恢复变得十分重要。

对于后续行情,此阶段的中标价上升主要归因于组件头部企业的挺价情绪较为强烈。然而,组件实际执行价格能否持续上升,仍然取决于组件的供需基本面能否支撑。年末进入次年一季度,需求淡季,组件订单量、价疲软,且受制于上游原材料供给缺口,组件厂预计普遍维持低开工,消化原有库存为主,恐将是组件价格的低谷时期。寒冬结束后,次年二季度需求和成本双重支撑下,组件价格有望随整体产业链价格趋势回暖,但涨幅需观察库存和需求量。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved