1月组件排产环比下降19% 组件价格也能涨?【SMM深度分析】

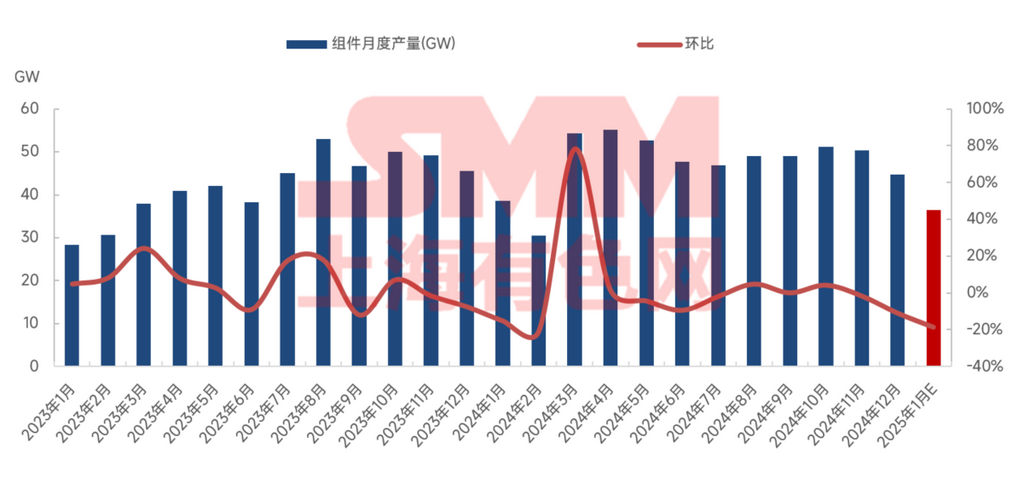

据SMM统计,12月中国光伏组件产量较11月环比下降约10.9%,行业开工率约44.2%。2024年全年中国光伏组件累计产量较2023年同比增长约12.2%。分技术路线看,TOPCon继续占领主流份额,BC组件排产占比稳中有增,企业年末冲量带动。P型组件产量环比减少29.3%,占总产量3.6%;N型组件产量环比减少10%,占总产量96.4%。12月中国境内光伏组件开工率约46.7%。

全年收尾,国内外需求驱动力减弱,新订单量减少,企业以控制年末库存水位为目标,降低开工率。中国企业在境内基地和海外基地的产量均有减少,多数组件企业选择按需生产。一二线头部企业开工率降低,且头部企业选择大幅减产的数量增多,归因于年末高周转库存、抢装机交付高峰退却、出口退税率降低和成本价格倒挂带来的亏损压力等。

进入2025年1月,中国光伏组件排产预计继续降低,较2024年12月环比下降18.7%,行业开工率约35.95%。分技术路线看,P型组件产量环比减少13.6%,占总产量3.8%;N型组件产量环比减少18.9%,占总产量96.2%。1月中国境内光伏组件开工率约37.8%。

1月组件排产主要减量来自中国企业境内基地。海外基地中,东南亚四国的基地已陆续在2024年年末收尾关停,企业转向印尼进行组件布局生产,美国基地因为订单需求走弱也在适当降低开工率。1月,因为元旦和春节假期,导致实际生产天数减少,进而影响各家的预期排产量。据SMM了解,组件企业春节前后普遍放假天数在10-15天。较多小厂决定放假时间在半个月到一个月,有订单再生产。头部企业在1月的降产幅度明显,环比12月下降18.6%。二三线企业因本身已长期维持低开工,所以降产空间有限。各组件企业根据自有订单和未来订单可见度进行生产计划,多数企业因需求淡季和亏损压力,销售库存为主,放假时间较长。

近期,由于硅片、电池片行情上扬,组件价格也有蠢蠢欲动之势。一方面,原材料价格上涨,成本支撑加强,另一方面受到市场挺价情绪影响,加之组件企业纷纷减产对库存的管控,组件企业计划将报价预期上调0.01-0.02元/w。然而,组件实际成交价格和预期报价的差距仍存。虽然头部组件企业一致挺价且希望拉涨价格,但是时下处于国内一季度需求淡季,户用市场的竞争激烈程度加强,集中式市场对涨价的接受度也尚不明朗,价格的斗争短期内仍将持续。因此,组件实际成交价格在春节前后恐难以实现上涨。待一季度末需求回暖,组件价格在成本需求双支撑下,有望稳中看升。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved