头部硅片企业集体上调报价 集中式组件出货需求上升【SMM周评】

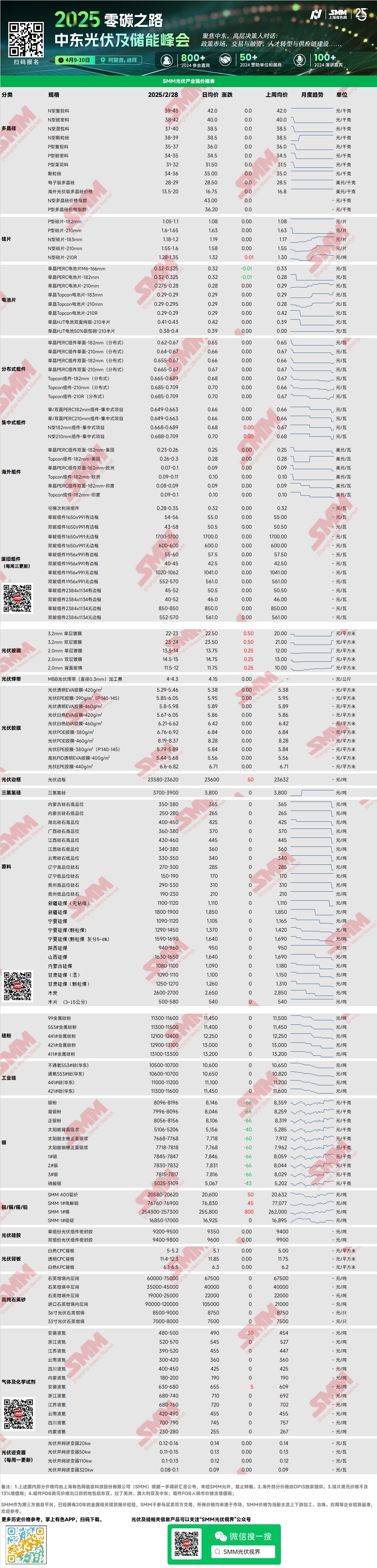

多晶硅:本周N型复投料市场主流成交价格39-45元/千克,N型致密料市场主流成交价格38-42元/千克。硅料成交价格本周暂时稳定,3月硅片受自律影响排产有限,市场情绪较为稳定,从3月供需平衡看,硅料供需紧平衡,硅料目前仍存在一定库存,价格暂稳。个别企业有意撑市,但目前仍未实际落地。

硅片:本周国内N型18Xmm硅片1.18-1.2元/片,N型210R价格1.28-1.35元/片,N型210mm硅片价格1.55-1.6元/片。本周硅片价格出现上涨,主要在于头部企业出现集体报价上调现象,据了解新的价格将于下周开始执行。此外,前期部分低价报价企业本周开始回调自家硅片报价。3月硅片排产相对电池需求而言略有短缺叠加前期市场情绪烘托以及未来2-3个月需求欲求影响造成此轮报价上调。

光伏电池:本周perc电池价格有所回调,主要受到部分企业复线,供应量增长冲击,电池出印度客户为主,国内需求量极少,当前代工价格1.25元/片,直销价格0.32元/片。而Topcon电池价格有所上调,一方面受到成本上涨影响,另一方面需求提升,电池出货量增长,当前Topcon183电池片(25%及以上效率)价格0.29元/W左右,成交价预计上行至0.295~0.3元/w;Topcon210RN电池片0.29元/w,预计上行至0.3元/w;Topcon210电池片0.29-0.295元/W,价格有所上调。而HJT与BC目前需求暂无明显增长。

组件:本周组件市场,集中式项目的PERC182mm主流成交价0.649-0.673元/W,PERC210mm主流成交价0.659-0.683元/W,N型182mm主流成交价格0.659-0.693元/W,N型210mm主流成交价格0.669-0.703元/W。价格上涨。3月组件排产环比上升约40%。分布式抢装订单增加,集中式出货需求上升。

终端:2025年2月17日至2025年2月23日当周SMM统计国内企业中标光伏组件项目共22项,中标价格分布区间集中0.65-0.82元/瓦;单周加权均价为0.69元/瓦,与上周相比持平;中标总采购容量为2807.96MW,相比上周减少339.49MW。国内抢装订单增多,分销市场需求向好。

胶膜EVA:本周光伏级EVA主流成交价格11300-11650元/吨,发泡级和线缆级EVA价格也出现小幅上涨,市场成交氛围较为活跃。政策端影响下,下游组件厂或存在抢装行为,供应偏紧需求增加,市场整体仍呈现供小于求的局面,短期内供需失衡局面较难缓解,预计后期价格仍居高位。

EVA胶膜方面,头部企业价格暂时持稳,主流成交价格在12600-12800元/吨。原料端价格不断上行,叠加光伏“抢装潮”对需求的强劲拉动,供需两端双重推动下,预计3月份胶膜价格呈上行趋势。

光伏玻璃:本周光伏玻璃报价上调,截至当前国内2.0mm单层镀膜主流报价为14.0元/平方米、3.2mm单层镀膜主流报价为22.5元/平方米、2.0mm背面玻璃主流报价为12.0元/平方米。本周,市场玻璃报价大幅上调,幅度为2元/平方米,本周组件企业议价博弈为主,暂未开始新单签订采买,同时由于组件价格稳定而玻璃价格上调带来的成本上升,组件企业压价意愿较为浓厚,但玻璃去库表现较强,且组件需求有望继续上升,供需错配之下,玻璃涨价趋势表现明显。

高纯石英砂:本周,国内高纯石英砂价格报价维持稳定,但下周预期报价有小幅上调预期。目前市场报价如下:内层砂每吨6.5-7.5万元,中层砂每吨3.5-4.5万元,外层砂每吨1.9-2.5万元,价格暂稳。本周国内龙头企业计划上调中外层用砂报价,由于供应端的变化导致砂企近期的开工下滑明显,故计划上调报价,但近期坩埚企业石英砂库存仍未消耗完毕,且坩埚产品库存仍有部分未消化,短期坩埚采买意愿较低,对砂企报价上调更多持观望态度,近期暂不开始采购。但报价方面龙头企业提涨意愿明显,且其他砂企亦有跟随上调意愿,故短期方面,砂价趋涨为主。

背板周评:本周光伏背板高价区间上调,白色CPC背板-双涂氟市场价格在5.0-5.3元/平方米附近,均价上调0.1元/平方米,透明CPC背板-双涂氟价格在11.4-12.3元/平方米附近,均价上调0.1元/平方米。本次高价区间上调主因头部外背板厂家常规CPC背板新单价格多签在5.3元/平方米附近,且个别背板厂家报价保持5.5元的高位,但目前高价实际成交并不理想。目前5.3元的高价订单多是少量散单,头部背板厂家仍保持5.1-5.2元/平方米的报价,综合来看哥厂家根据在手订单做的3月预期排产仍不理想,3月订单多集中在头部两家背板企业,其余在产背板厂家3月预期排产仅维持100万平附近甚至更低。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved