【SMM分析】印度光伏市场观察:DCR组件溢价回落,价格走势回归成本逻辑

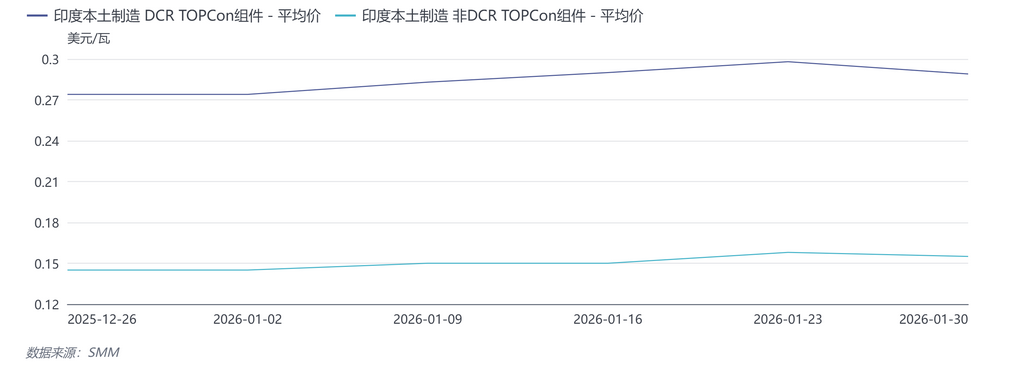

2026年初,印度光伏市场在政策壁垒与本土产能爬坡的双重作用下,组件价格呈现出一种独特的“双轨制”运行特征。据SMM,截至2026年1月30日,DCR TOPCon组件(符合本土化率要求)与非DCR TOPCon组件之间存在着巨大的价格鸿沟,这不仅反映了印度本土光伏制造供应链的结构性矛盾,也揭示了当前市场在政策强驱动与终端需求疲软之间的激烈博弈。

由于印度政府(新能源与可再生能源部 MNRE)规定,参与特定政府补贴计划(如 PM-KUSUM 计划、CPSU 计划、住宅屋顶光伏计划等)的光伏项目,必须使用印度本土制造的电池片(Cell)和组件(Module)。因此,截至1月30日,DCR(Domestic Content Requirement) TOPCon组件价格为0.289 USD/W,而非DCR组件价格仅为0.155 USD/W,两者价差接近一倍。从近期走势来看,非DCR组件价格相对平稳,主要受全球供应链成本(如中国光伏电池片供应价格)影响,维持在0.15 USD/W左右的低位区间。相比之下,DCR组件价格波动剧烈,在1月中下旬一度冲高至0.298 USD/W的历史高位。这种价格分化凸显了非DCR市场更接近全球自由贸易的成本逻辑,而DCR市场则完全是一个受政策保护且供需高度紧张的卖方市场。

从政策端来看,印度政府严格执行的ALMM(型号和制造商批准名单)及DCR(国内含量要求)政策,是塑造当前市场格局的核心力量。这些政策旨在通过限制政府资助项目使用进口产品来扶持本土制造,但却在短期内造成了严重的供需错配。目前,印度本土的组件封装产能扩张迅速,但上游电池片(Cell)产能的建设周期较长,导致合规的本土电池成为市场上的稀缺资源。现阶段,据公开数据,印度本土电池片产能约为30GW/年,而组件产能约120GW/年,这种“头大脚轻”的供给结构,使得DCR组件制造商不得不支付高昂的溢价争夺本土电池,从而直接推高了DCR组件的生产成本与终端售价。

然而,高昂的价格不可避免地对需求端产生了抑制作用。尽管印度有着宏大的可再生能源装机目标,但接近0.3 USD/W的组件成本严重压缩了开发商的收益率,导致部分对价格敏感的公用事业项目陷入观望或延期状态。SMM数据显示,DCR组件价格在1月30日从上周的0.298 USD/W回落至0.289 USD/W,这一回调并非源于上游成本的改善,而是市场对高价抵触情绪的直接反馈。装机需求的阶段性疲软导致组件厂库存压力增大,迫使部分厂商在月底选择让利出货,以维持现金流的周转。

综合供给、需求及成本因素,我们对未来印度组件市场的走势持有审慎判断。当前的降价更多是受装机疲软导致的需求变动影响,属于市场对前期过快涨价的修正。展望后市,由于印度本土电池产能的瓶颈短期内难以彻底解决,DCR组件的高溢价状态仍将维持一段时间。但在需求端承压的背景下,价格继续单边上涨的动力已经不足。未来一段时间内,印度组件价格的波动逻辑将逐步回归基本面,大概率将紧密跟随硅片、银浆等原材料成本的变动进行调整;若原材料价格企稳,市场将进入一个由成本支撑底部的窄幅震荡期,等待终端需求复苏与本土产能释放的进一步指引。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved