【SMM年度中期市场分析】2026年H1磷酸铁锂正极材料市场回顾

2026年上半年,磷酸铁锂正极材料市场的核心矛盾,并非只有简单的供需关系变化,更是一场自上而下的成本压力传导与产业链利益分配格局的深度博弈。

这场博弈的源头在硫磺。作为磷酸铁生产的关键原料,硫磺价格的持续攀升引发了连锁反应。据SMM价格数据显示,磷酸铁均价从2025年末的约10000元/吨上涨至2026年6月的14500元/吨,涨幅超过40%。磷酸铁是磷酸铁锂加工费的核心构成,其涨价直接推高了正极材料的生产成本。然而,成本向上传导的路径并不通畅,多数电池厂对涨价接受缓慢,材料厂陷入了"成本涨了、售价难涨"的被动局面。

这一困境在上半年反复上演,成为几乎所有磷酸铁锂企业共同面对的经营课题。不同企业在这一轮成本冲击中的抗压能力存在明显差异,背后的关键在于客户结构。能够与头部电池厂建立深度绑定关系的企业,在面对成本波动时拥有更强的议价能力和缓冲空间,客户质量正在成为决定企业短期盈亏的核心变量。

转机出现在4至5月,部分头部电芯厂和中小电芯厂开始接受原材料价格联动结算机制,均以SMM磷酸铁月均价作为结算基准价签订合同。这一变化虽然尚未覆盖全行业,但为部分磷酸铁锂企业在部分客户处争取到了喘息空间,也为后续结算模式的全面调整打开了突破口。

除成本博弈外的另一面,行业总量仍在快速增长,上半年中国磷酸铁锂正极材料总产量达到262.9万吨,同比增长约67%;海外磷酸铁锂正极材料总产量达到2.8万吨,同比增长约2倍。储能需求延续高景气,海外动力市场贡献增量,国内商用车表现稳健。高压实材料的供需缺口依然存在,四代材料维持偏紧格局,五代材料实现小批量供应。海外产能从无到有,工艺路线此消彼长,行业在压力之下仍然保持着技术迭代和产能扩张的惯性。本文将以"成本传导与结算博弈"为主线,系统回顾2026年上半年磷酸铁锂市场的价格变化、供需格局、产品演进和竞争态势,并对下半年的市场走向作出判断。

供给端:产量与产能

2026年上半年,中国磷酸铁锂正极材料总产量约为262.9万吨,同比增长约67%。从月度走势来看,除2月受春节因素影响略有回落外,其余月份产量逐月提升,6月单月产量达到50.2万吨,创历史新高。海外磷酸铁锂正极材料总产量达到2.8万吨,同比增长约2倍,从主要项目进展来看,印尼基地已进入批量生产阶段,部分日韩、欧美正极厂的产线也处于调试或小批量生产状态。不过,海外正极厂在产品成熟度、成本控制、客户验证等方面仍与中国企业存在较大差距,短时间内难以对中国磷酸铁锂出口形成实质性替代。

产能方面,截至6月末,中国磷酸铁锂总产能已达到约800万吨/年,较2025年末的600余万吨有明显增长。新建产能主要来自集中在云贵川等传统优势区域,头部企业扩建较为理性,均已达到满产状态。预计到2026年末,行业总产能将达到1100万吨/年左右。需要指出的是,产能统计中包含相当比例的"僵尸产能"。这部分产能因环保不达标、产线老旧、技术无法突破等原因长期无法正常开工,实际有效产能远低于名义产能。行业面临的问题并非总量过剩,而是有效高端产能不足与低效常规产能过剩并存。海外磷酸铁锂正极材料生产在2026年上半年取得了实质性进展。海外产能从2025年的3万吨/年增长至约15万吨/年,主要集中在印尼。从主要项目进展来看,印尼基地已进入批量生产阶段,部分日韩、欧美正极厂的产线也处于调试或小批量生产状态。不过,海外正极厂在产品成熟度、成本控制、客户验证等方面仍与中国企业存在较大差距,短时间内难以对中国磷酸铁锂出口形成实质性替代。

需求端:终端市场分化明显

2026年H1,中国磷酸铁锂电芯总产量约为1031 GWh,同比增加77%。全球磷酸铁锂电芯总产量约为1052GWh,海外磷酸铁锂电芯主要集中在美国、泰国等国家。从终端领域来看, 2026年上半年的增长动力主要来自三个方面:储能、商用车、海外动力

储能市场是最大的增量来源。AI算力需求扩大带来的电力配套储能需求、海外各国储能政策的密集落地、国内各省市对储能项目的持续扶持,共同推动了储能电芯产量的大幅增长。电池厂在大电芯产品上的布局也在提速,从314Ah向587Ah、588Ah乃至600Ah+的切换,进一步提升了单GWh对应的正极材料需求,同时对高压实材料的需求明显增加。

海外动力市场表现良好。与中国市场新能源车渗透率已处于较高水平、增速放缓不同,海外新能源车渗透率仍在低位,增长空间较大。上半年海外车销逐步改善,带动磷酸铁锂动力电池出口需求增加。

国内动力市场增长相对温和。国内乘用车市场已进入存量竞争阶段,渗透率提升斜率趋缓,动力端的正极材料增量主要依靠单车带电量提升来驱动。但商用车领域表现相对亮眼,磷酸铁锂在商用车中的配套比例持续提高,且由于其单车带电量提高,对行业高压实正极需求进一步提高。

产品与技术:高压实延续紧缺,工艺路线此消彼长

产品结构方面,在2026年H1,各代产品的分化进一步加剧。在成本压力的共同作用下,高压实材料相对于常规产品的溢价能力更加凸显。

2代及2.5代产品产量占比约为21%,生产企业数量较多,竞争最为激烈,加工费已低于多数企业的现金成本线,处于全面亏损状态。3代产品仍为主流,产量占比约为43%,较去年H1市占率有小幅下滑,盈利状况同样不乐观,仅有部分成本控制较好的企业能维持微利(如一体化布局企业、外包低价代工等方式)。3.5代产品产量占比约为21%,生产企业数量有限,但占比较去年有显著提高,加工费水平明显高于常规产品,能够实现正向盈利。4代产品产量占比约为15%,随占比较去年也有显著提高,但供需处于偏紧状态。能够稳定批量供应四代产品的企业数量仍为个位数,下游电芯厂对大电芯、高能量密度产品的需求不断上升,四代材料的议价能力持续走强,在加工费谈判中拥有更强的主动权。5代产品方面,上半年已有企业实现小批量供应,标志着高压实磷酸铁锂的技术天花板继续上移,预计下半年出货量将有所增加。

价格:碳酸锂主导材料绝对价格,加工费在成本推动下大幅上行

材料绝对价格跟随碳酸锂走势:

2026年上半年,磷酸铁锂正极材料的绝对价格整体跟随碳酸锂价格波动。碳酸锂年初价格约为11.95万元/吨,6月末收于15.65万元/吨,期间最高达20.05万元/吨,整体呈现上行走势。受此两方面影响,磷酸铁锂材料均价亦呈现相应的上行走势,上半年价格磷酸铁锂最低时达4.5万元/吨,最高达6.6万元/吨。

加工费:成本推动下的显著上涨:

与材料绝对价格跟随碳酸锂波动不同,加工费在上半年走出了一轮独立的上行行情,其核心驱动力来自硫磺涨价所引发的全链条原料成本上升。磷酸铁作为加工费中占比最高的成本项,其价格从2025年末的约10000元/吨上涨至6月的14500元/吨,累计涨幅超过40%。硫磺价格的持续走高是这一轮磷酸铁涨价的根本原因,供需关系偏紧为涨价提供辅助性支撑,且涨势贯穿了整个上半年,至今未见放缓迹象。

在这一成本推动下,磷酸铁锂加工费经历了多轮上调。截至6月末:3代产品加工费已全面突破1.90万元/吨,较年初有明显涨幅,部分企业针对优质客户的报价甚至更高。二烧产品(3.5代、4代及5代)加工费已站上2万元/吨以上,高压实产品的技术溢价在加工费中得到了充分体现。

分阶段来看,加工费的上涨并非一蹴而就。一季度末至二季度初,材料厂陆续启动涨价谈判,但由于电池厂接受度不一,涨价落地呈现出"分批次、分客户、分产品"的渐进式特征。高压实产品凭借供需偏紧的结构优势,涨价落地最为顺利;常规三代产品次之;二代产品涨价难度最大,涨幅也相对有限。

一口价模式的困境与联动结算的破局

本轮加工费上涨的过程,也暴露了传统定价模式的深层问题。

长期以来,磷酸铁锂加工费以"一口价"形式确定,即在约定周期内锁定固定加工费金额。在原材料价格稳定的环境下,这一模式简单高效。但当磷酸铁等原料价格出现剧烈波动时,一口价模式的弊端便充分显现:原料涨价时材料厂无法及时向下传导,原料跌价时电池厂又难以享受成本下降的红利,上下游之间的利益分配缺乏弹性。

2026年上半年硫磺→磷酸铁的快速涨价,正是将这一矛盾推至台前。材料厂在磷酸铁采购端需要承担不断上升的现金成本,而在销售端却受制于一口价锁定的加工费,涨价谈判滞后且艰难,亏损幅度随之扩大。

这一困局让行业更加清醒地认识到:为保障行业长期健康稳定发展,磷酸铁锂企业必须建立与磷酸铁等核心原料联动的结算机制。 即将加工费拆分为"磷酸铁原料成本+固定加工溢价"两部分,其中磷酸铁部分随市场价月度联动调整,使材料厂能够在原料涨价时及时传导成本压力,在跌价时也让利于下游,实现上下游风险与收益的合理分配。

上半年,这一模式的推广取得了关键性进展。部分头部电芯厂率先接受了原材料价格联动的结算方式,随后一批中小电芯厂也开始采纳。这些电芯厂的积极姿态,使得与之绑定的磷酸铁锂企业在部分客户处实现了成本的及时传导,获得了宝贵的喘息空间。虽然目前多数一二线电池厂仍未改变传统的一口价议价模式,但联动结算从无到有的突破,为后续行业结算机制的系统性优化打开了重要突破口。

企业竞争格局:

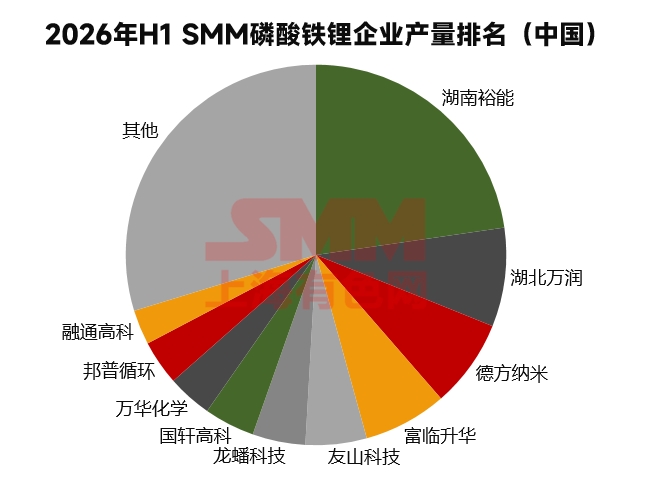

2026年上半年,磷酸铁锂正极材料企业的产量排名较2025年出现些许变化。但不变的是湖南裕能继续稳居行业第一,湖北万润、德方纳米保持在前三位置,友山科技、富临升华保持前五的位置,是行业稳定的龙头企业。变化主要体现在五名之后的排名,具体如下(注:以国内生产口径为准):

上半年行业集中度方面,CR5约为51%,CR10约为70%,均较2025年有所下降,但整体而言,头部集中度依然较高,头部企业在技术储备、客户关系、规模效应上的优势依然明显。此外,部分三、四梯队企业通过差异化产品定位或区域市场深耕,也在获得一定的市场份额。

然而海外磷酸铁锂企业排名中,龙蟠以绝对量级优势排名第一。

进出口方面,2026年上半年,中国磷酸铁锂正极材料出口量继续保持增长。1-6月累计出口约40万吨,同比增长月5.6倍。出口目的地以美国、泰国、越南、欧洲为主,部分电池厂的海外基地对中国产磷酸铁锂材料的依赖度依然较高。

下半年展望:成本博弈继续,联动推广是关键

展望2026年下半年,磷酸铁锂市场将在总量继续增长的同时,围绕成本传导和结算模式展开更深层次的博弈。

需求端,储能领域的增长确定性最强。"金九银十"的传统旺季叠加国内外储能项目年底并网需求,储能电芯产量有望继续环比增长。海外动力市场受益于低渗透率和政策支持,需求亦将保持增长趋势。国内乘用车市场增速有限,但商用车和带电量提升仍将贡献正增量。综合来看,全年中国磷酸铁锂正极材料总产量预计将达到620万吨左右,同比增幅保持在较高水平。

成本与价格方面,硫磺价格短期内难以回落,且新增磷酸铁产能有限,整体供需仍然偏紧,磷酸铁价格大概率维持高位运行,联动结算的推广进度将成为下半年行业关注的核心变量。目前已有部分头部电池厂和中小电芯厂接受该模式,如果下半年有更多一二线电池厂跟进,将对全行业成本传导效率产生显著改善。反之,如果推广进度不及预期,材料厂的盈利压力将延续甚至加重。传统一口价模式在当前原材料价格波动加剧的背景下已越来越难以适应行业需求,建立与磷酸铁等核心原料联动的结算机制,已成为行业长期健康稳定发展的迫切需求。

产品结构方面,高压实材料的供需缺口在下半年不会明显收窄。四代产品仍将供不应求,五代产品有望在下半年实现更多批量供应。常规二代产品的产量预计将进一步收缩,部分企业可能会选择主动减产以减少亏损,三代产品则将成为常规领域的主流竞争品种。高压实产品的溢价能力和成本传导效率更强,将继续成为企业盈利的核心保障。

产能出清方面,目前行业已有不少僵尸产能以及落后产能,约为65万吨,不具备技术优势、客户结构单一的常规产能将面临更大的生存压力。对拥有成熟技术和稳定客户的企业而言,通过并购或代工方式盘活存量"僵尸产能"的可能性在增加,这可能比新建产能具备更好的经济性。

综合来看,2026年下半年磷酸铁锂市场将面临总量增长与成本博弈并行的局面。联动结算模式的推广进度,将在很大程度上决定行业盈利修复的节奏。高压实产品将继续保持较好的盈利能力,常规产品的价格和利润压力仍将持续。行业正处于从粗放扩张向精细化竞争过渡的关键阶段,成本控制能力、客户质量和技术迭代速度将共同决定企业的最终走向。

SMM新能源研究团队

SMM新能源研究团队

王聪 021-51666838

冯棣生 021-51666714

杨朝兴 021-20707860

王子涵 021-51666914

王杰 021-51595902

陈泊霖 021-51666836

王易舟 021-51595909

徐萌琪 021-20707868

胡雪洁 021-20707858

林子雅 021-51666902

杨玏 021-51595898

李亦沙 021-51666730

王照宇 021-51666827

肖文豪 021-51666872

张婧 021-51666878

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved