6月组件排产大降11.9% 东南亚开工率大调【SMM深度分析】

据SMM调研,5-6月陆续有光伏组件企业因市场下行压力、库存压力、价格竞争压力而选择减产甚至停产。尽管4-5月期间国内外市场需求确实出现增长趋势,但增速较为缓慢。组件厂订单不稳定、能见度较差,且库存不断增加,加之海外政策频繁变化,使得组件厂商纷纷调整排产计划以减少损失。

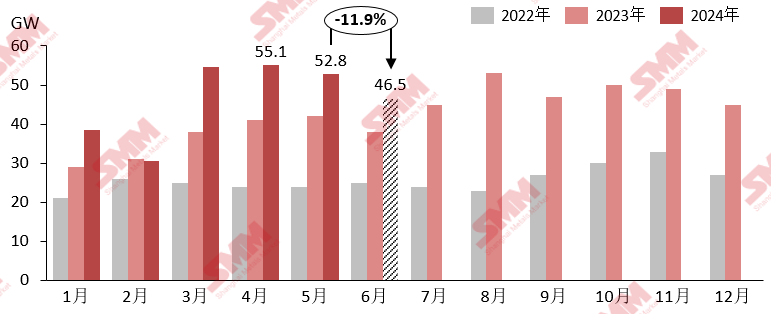

据SMM统计,5月中国光伏组件产量约52.8GW,环比减少2.3GW降幅4.2%,同比增幅25.7%。其中,N型组件产量约42.23GW,环比增幅4.3%,占总产量的约80%。2024年1-5月光伏组件累计产量约231.1GW,同比增加50.1GW增幅27.7%。

5月,光伏产业链价格加速大幅下跌,需求有限的情况下,价格竞争再显白热化,上游环节价格纷纷突破低点,出现成本价格倒挂,许多企业陆续陷入亏损。一体化组件企业各生产环节的利润空间被急剧压缩。当前一体化组件企业反而因其一体化产能布局的降本策略,在组件端面临更大的亏损风险。此外,3-4月组件供应相对于终端需求明显过剩,组件再次进入阶段性累库,企业去库压力陡然增加。因此,头部组件企业在5月纷纷逐步下调原先的排产计划,以控制库存和损失。市场行情下行的背景下,一些小型企业由于竞争加剧,采购订单和代工需求锐减,继续维持低开工率,并出现部分小厂停产。

中国组件企业在东南亚的组件生产基地通常开工率维持在80%以上。5月,美国对东南亚的双反调查引发市场动荡,出口受限预期影响到头部企业在东南亚基地的生产计划。尽管双反调查结果尚未出炉,自5月起,组件企业为预防风险逐步下调东南亚产量。5月,中国组件企业在东南亚的产量约2.4GW,环比降幅33.3%,开工率约56%。

进入6月,组件企业的利润尚未完全修复处于亏损期,当前组件库存天数平均约在1-1.5个月不等,终端需求未有抬头趋势,累库风险依然存在,组件减产面进一步扩大。头部组件企业根据自身情况下调排产预期,后续计划根据市场走势以动态调整的方式改变生产策略。东南亚生产基地的调整尤为显著,其中,以越南的组件产能布局最大,其次是泰国和马来西亚。当前,选择降低开工率的企业较多,对双反政策后期变化先抱以继续观望态度,物控或原料备货都迟迟未定。部分组件企业则采取停产放假措施,除已宣布停产的产能之外,其他计划在6月下旬-7月开始停产。6月,中国组件企业在东南亚的产量约1.3GW,环比降幅45.8%,开工率约30%。

整体来看,6月光伏组件的排产预计将降至46.5GW,环比减少6.3GW,降幅达11.9%。其中,N型组件产量约38.53GW,环比降幅8.8%,占总产量的约82.8%。SMM认为,短期内终端需求无论是国内还是海外都未有明显爆发趋势,6月光伏组件实际产量恐有继续下调的可能性。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved