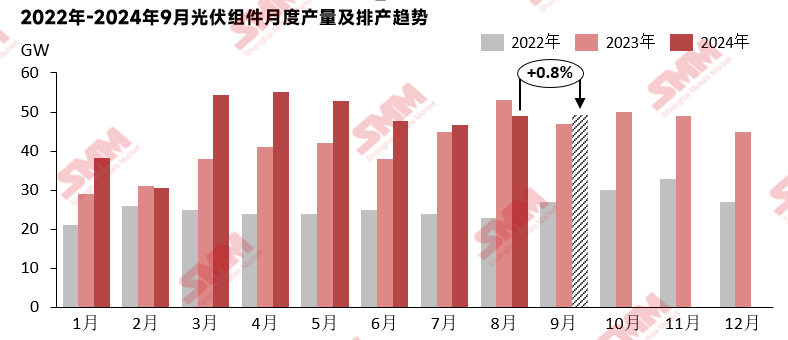

8月光伏组件产量环比增速由负转正 9月组件排产小幅上行【SMM深度分析】

根据SMM统计数据显示,8月中国光伏组件产量较上月环比增幅4.4%;相比去年同期,降幅约7.8%。 2024年1-8月,中国光伏组件累计产量同比增幅约18.1%。

8月光伏组件的实际产量在连续三个月的负增长后,终于实现了环比转正,这主要得益于7月至8月国内市场集采交付需求的小幅高峰。8月,增产主力来自一线企业,TOP10企业中约6家企业实现产量增长,最大增产幅度超过1GW。一些二三线企业由于暂时的订单增加而小幅提产,但整体仍然维持低开工率。一体化组件厂商,因持续亏损和较高的自身库存压力,对提升开工率保持谨慎态度。中后段组件厂虽然亏损压力尚可,且自身库存周转消化压力更小,但是迫于竞争优势较小而使实际到手订单量不足,只能试图通过低价策略获取订单,部分企业选择仅接代工订单。

9月光伏组件的排产预计环比增幅约0.8%;相比去年同期,增幅约4.9%。然而,9月实际产量的提升幅度有限,主系企业盈利亏损、库存压力、订单需求疲软三方面原因。9月订单能见度仍然一般,尤其国内交付需求未有起色。

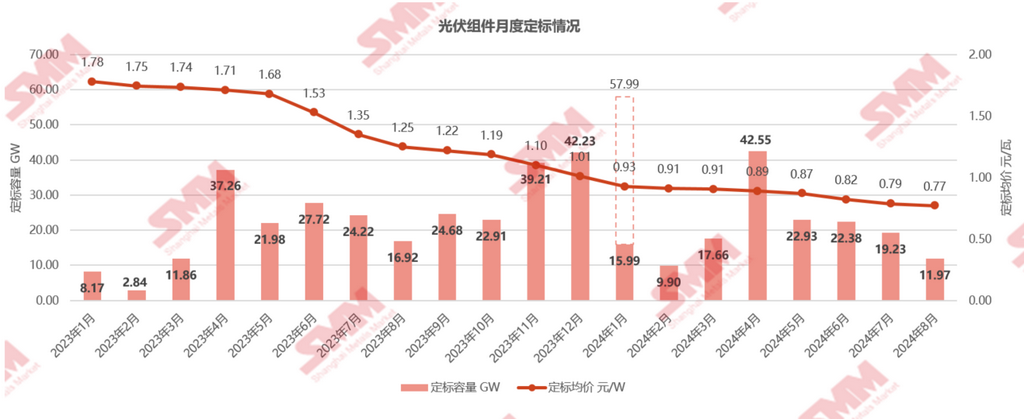

在需求侧,从8月中标量来看,8月仅有约11.97GW项目采购容量定标,环比7月下降37.7%,同比去年同期降幅29.3%,成为今年除2月以外的历史新低。7-8月总中标量共计31.2GW,而去年同期7-8月总中标量约41.1GW。8月大订单采购需求明显减少,且7-8月的大项目交付期多为9月底或10月,因此国内需求对8月的支撑较弱。海外订单在9月稍有回暖,欧洲夏休陆续结束,新兴市场的拉货能力依旧不减,印度在屋顶光伏计划的推动对部分清单外的组件仍有需求。但是海外市场也仍受制库存积压、电价波动、经济政策变动等外在因素影响整体拉货需求增速。整体来看,国内外需求在9月提升幅度有限。

在供给侧,9月各企业的排产出现了分化。TOP10企业中共约4家企业选择增产,另有4家企业选择减产,其中减产幅度较大的企业达到1GW。二三线企业订单量仍然不足,只能继续采取接代工,或维持低开工率。上半年一线企业生产计划积极,实际需求消化却难以匹配高开工,导致企业留存下过多的库存。部分一线企业库存天数再次来到1.5-2个月,已超过正常可控的库存水位,迫使9月的生产无法维持高位,选择暂时下调以缓解亏损和库存压力。

在价格方面,光伏组件的供需短暂性失衡带来的竞争加剧,使光伏组件价格自年中起持续走跌,从0.8元/W走跌至当下0.7元/W关口。整体需求未见增幅的背景下,任何一个集采的订单对于各个光伏组件企业来说都变得尤为重要,价格竞争内卷愈发激烈。虽然上游原材料电池片、辅材等价格的走跌给予组件成本一定的可承压空间。然而,一体化组件企业仍然因各环节制造成本的亏损,再叠加组件价格的下降,在组件端蒙受亏损压力。专业化组件企业前期的小幅盈利空间也在被持续压缩至无盈利。生产成本和盈利亏损的双重压力让光伏组件企业谨慎调整开工率。

综上所述,8月至9月光伏组件行业经历了复杂的产销变化。尽管8月组件产量环比增速由负转正,得益于国内集采交付小高峰需求。“金九银十”理想中应该带来需求上的增量,但是9月实际产量提升幅度却因亏损、库存因素受限。整体来看,光伏组件企业在面临多重挑战的背景下,正谨慎调整开工率以应对当前的市场环境。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved