11月组件排产微幅下降 企业面临出货和亏损压力“两难”【SMM深度分析】

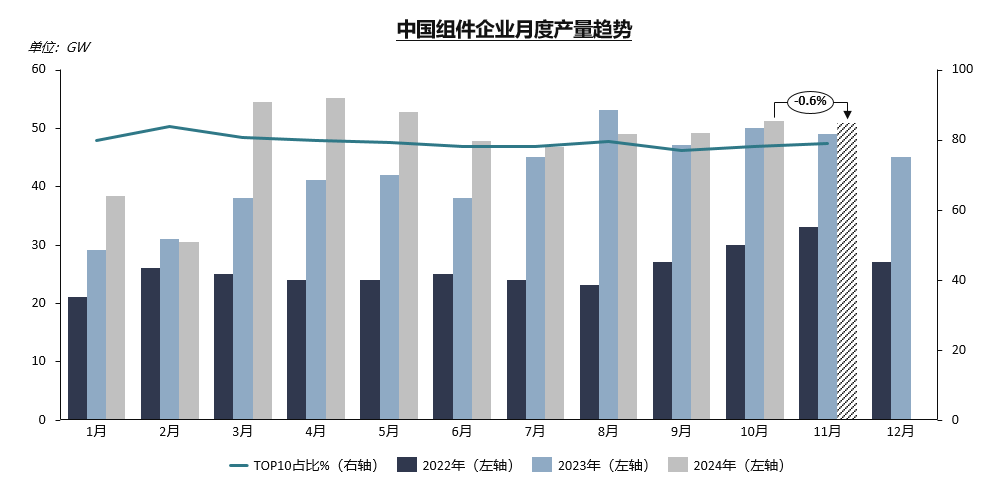

根据SMM统计数据显示,10月中国光伏组件产量较9月环比增加。10月中国企业组件开工率为55%,产量环比增加4.2%,其中P型组件产量环比减少16.46%,占总产量7.74%;N型组件产量环比增加6.45%,占总产量92.26%。10月中国境内光伏组件开工率为58.4%。

进入Q4采购项目交付高峰期,以及年末出货目标最后冲刺阶段,各组件厂提高自身开工率以满足订单需求和力争完成出货目标。TOP10组件企业开工率提升至60%-70%,组件市场集中度提高至78%。细分到企业来看有增有减,企业增量原因主要是下游客户订单需求集中交付较多,企业减量原因是低价抢单策略难以持续维持,亏损加剧和需求偏淡使企业不得以降低开工率。

进入11月,中国光伏组件产量预计环比小幅降低。11月中国企业组件开工率为54.68%,排产量环比减少0.6%,其中P型组件排产环比减少39.6%,N型组件排产环比增加2.7%。P型组件生产占比已降至5%。

11月主要减量来自中国企业境外基地排产,中国企业境内排产预期环比持平,N型组件排产占比95.6%。分技术路线看,BC组件排产占比稳中有增,PERC组件逐步退出市场,占比不到5%,N型TOPCon组件继续占领主流市场,HJT组件排产量因年末国内交付需求增加和海外订单增加而占比有所提升。年末交付需求仍在高峰,得以支撑整体排产量,降幅较窄。

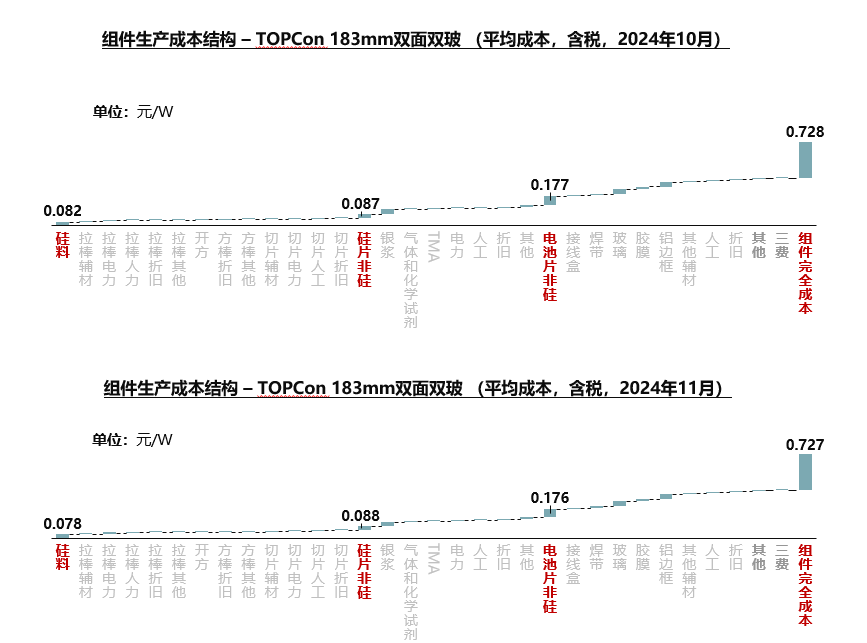

10月末组件市场呼吁减产涨价,但各企业年末生产出货策略难以统一,有企业选择大幅增产以实现最后出货冲刺,有企业因销售情况不佳和难以承受亏损压力而选择继续降低开工率。据SMM数据显示,强一体化企业(外采硅料、自产硅片、自产电池片、自产组件)在10月的组件完全成本(含税)约0.728元/W,即使扣除三费及折旧等现金费用,其现金成本也达到了0.69元/W。以目前组件在集中式项目的实际交付价格0.65-0.68元/W来看,单瓦组件亏损在0.04-0.01元/W。完全成本下的毛利率亏损12%,现金成本下的毛利率亏损6.2%。11月虽然硅料价格预期下行,但是银浆、铝边框、胶膜等价格有上涨预期,完全成本的下降空间有限。在当前硅片、电池片价格成本倒挂的背景下,一体化企业的出货目标实现遭遇困难,需衡量亏损的承受能力来计划Q4的产出。因此,部分头部组件企业开始考虑抛弃高排产策略,计划在11月-12月大幅下调开工率,以减少亏损幅度,加之支撑组件价格稳定。

对于专业化组件企业,虽然其有电池片外采价格更低的优势,组件完全成本比一体化相对更低,但是也在0.69元/W的位置,且11月随着辅材价格的上升完全成本还有继续上升的趋势。专业化组件厂在销售价格和市场定位方面也有所不同,出货更多以更低的价格,因此其亏损程度并不一定低于一体化组件厂。

在难以盈利和需求未有增量的情况下,多数组件企业选择维持或下降开工率以“度过寒冬”。但企业之间策略倾向性不同,在11月中排产出现分化。在12月,预计组件排产将进一步大幅下滑。除去成本和亏损因素之外,库存的高居不下和集中交付高峰的退却都将是迫使组件企业减产的原因。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved