【SMM分析】白银飙涨传导光伏产业链,电池片价格两周内急升超25%

近期白银价格持续攀升,成为光伏产业链成本端的突出变量。其影响正快速穿透至电池片制造环节,推动电池片价格出现显著波动。

成本传导机制:白银推高电池片价格

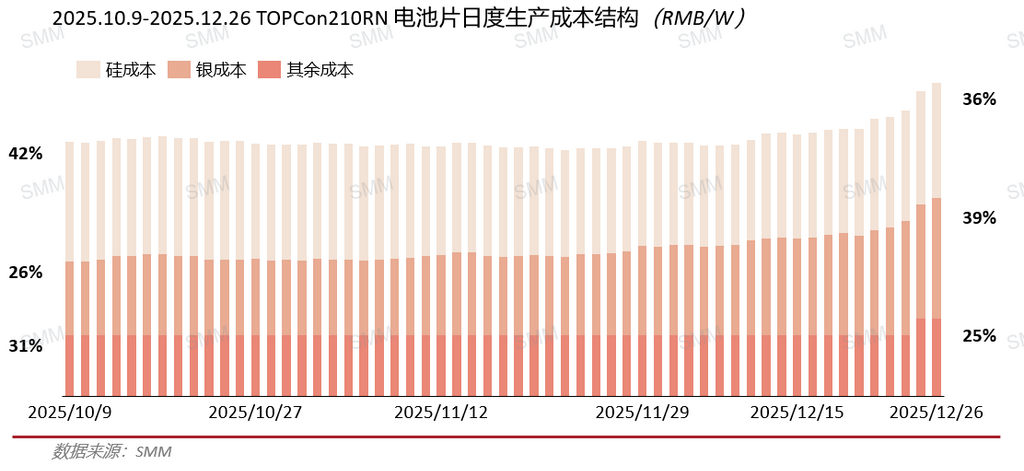

本轮价格上涨始于原材料端。国产一号白银现货价格持续上涨,直接导致以白银为核心原料的TOPCon电池银浆价格跟涨。根据SMM的成本模型测算,210RN电池片的生产成本已从10月的约0.27元/W攀升至上周五的0.33元/W左右。从成本结构看,银浆在TOPCon电池的生产成本中占比已达到近40%,其价格波动对总成本极为敏感。可粗略估算,白银价格每上涨1000元/公斤,对应电池片成本约上升0.01元/W。此次白银涨势迅猛,通过银浆成本快速抬升了电池片的整体制造成本。

成本压力触发价格调整,市场秩序出现短期紊乱

当电池片成本明确突破0.28元/W后,生产端的压力急剧增大。在原材料采购成本与生产折旧(当前行业开工率不足60%)的双重挤压下,叠加协会的“不低于成本线销售”自律要求,头部厂商开始依据生产成本上调报价,并引发了行业性的跟涨。

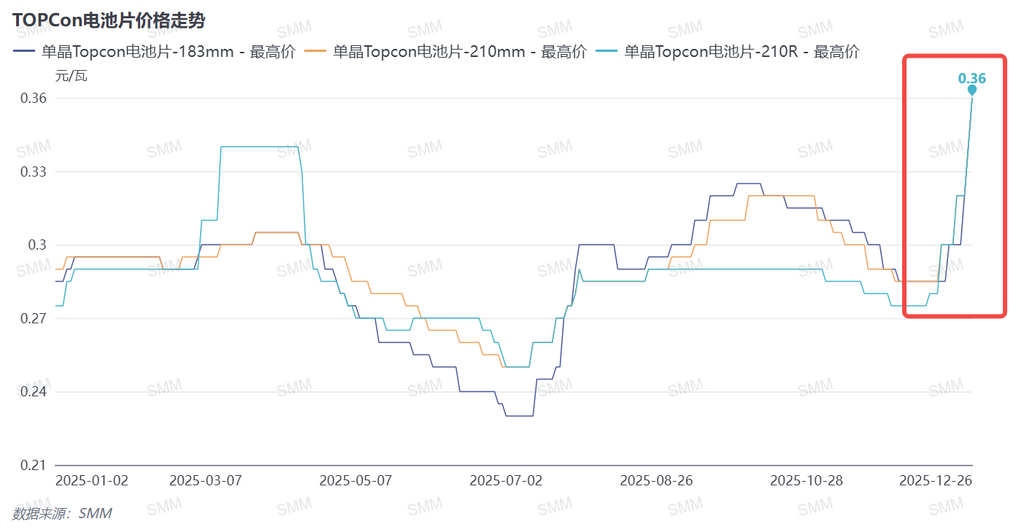

在两周时间内,经历四轮报价调整,电池片价格涨幅达到惊人的28%。截止上周五,头部厂商的报价已达到0.4元/W,午后市场也出现了小批量的0.37元/W的成交,来到今年的价格历史高位。面对价格快速且剧烈的变动,市场报价体系出现混乱:仅有少数头部企业保有定价主动权,多数中小厂商因无法锁定成本而选择暂停报价或跟随报价,导致市场有效报价减少,“一日一价”现象普遍,交易难度增大。

有价无市局面下,需求端采取观望策略

12月本身是传统淡季,在本就是有价无市的环境中,下游组件厂商对高价更为抵触,采购意愿极低。一位组件厂的采购负责人表示:“内部已通知暂缓采购。”除非是为紧急交付订单,组件厂普遍暂停了月度采购合同的继续执行。

为支撑涨价,部分电池厂于周中采取了主动“封仓”挺价的策略。有头部电池厂销售人员透露,即使下游可接受0.36元/W的价格,但从成本角度考虑,公司仍选择暂不出售,等待涨价。这种博弈进一步压低了市场的实际成交量。

后续展望

白银涨价冲击,叠加即将来临的硅片涨价压力,已将电池厂的生产压力推至新高。尽管部分企业通过套期保值缓解部分冲击,但考虑到即将到来的2026年第一季度传统需求淡季,减产已成为行业共识。多家企业已计划进一步降低开工率,以期缓解原料采购与库存积压的双重压力,同时为明年的生产配额做准备。

此次由白银引发的电池片涨价,远超市场预期。短期看,由于年末需求已被年中“抢装潮”部分透支,低交易量下,电池片与组件环节受银成本上涨的实际冲击有限。但从中期看,此次事件可能利好明年Q1电池片价格的上行:一是成本高位为价格提供了向上的刚性支撑;二是原料采购压力家下,促使电池厂提前减产,改善明年初市场供需格局,进一步支撑价格上涨。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved